2. Структурные изменения в экономике

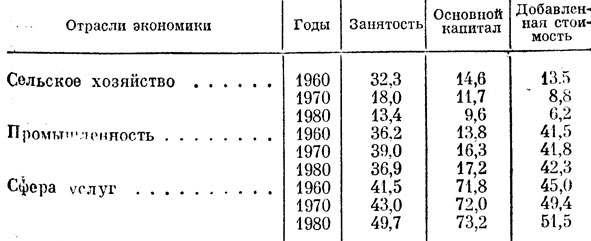

Уровни развития и эффективность использования производительных сил различны в отдельных отраслях, и этим в значительной мере определяется неравномерность их производственного роста. Наиболее динамичные отрасли повышают свой удельный вес и значение в национальной экономике и вносят наибольший вклад в развитие хозяйства. Наоборот, медленно развивающиеся отрасли не только сдерживают рост производства, но и сдают свои позиции. В результате меняется структура хозяйства страны (см. табл. 11). Данные таблицы свидетельствуют о большой неравномерности в динамике занятости, капитала и продукции, а также о глубоких изменениях в соотношении между отдельными экономическими сферами вследствие такой неравномерности развития. Причем по отдельным показателям величина этих смещений весьма различна.

Таблица 11. Распределение между отраслями хозяйства числа занятых, стоимости основного капитала и условно-чистой продукции (добавленной стоимости), в %

Примечание. Основной капитал (фонды) указан по остаточной стоимости в ценах 1970 г.; добавленная стоимость - в рыночных ценах 1970 г. без стоимости банковских услуг.

Источники: Annuario di contabilita nazionale, 1979, p. 61; Annuario statistiсо italiano, 1979, p. 378 - 383; Mondo economico, 1981, N 14, p. 51 - 52.

К началу 60-х годов Италия из аграрно-индустриальной превратилась в индустриально-аграрную страну. Однако сельское хозяйство имело в то время еще большой удельный вес в экономике. По числу занятых оно лишь немного уступало промышленности, а по стоимости основного капитала даже превосходило ее. Только по величине создаваемого продукта сельское хозяйство сильно отставало от промышленности, в которой использование живого и прошлого труда было несравненно более эффективным. Однако наибольший удельный вес в экономике уже в начале 60-х годов имела сфера услуг, которая превосходила промышленность по всем показателям. Структурные смещения, происшедшие в последующие годы, затронули соотношения между всеми отраслями экономики, вследствие того что развивались они различными темпами.

Сельское хозяйство в 70-х годах снизило темпы своего развития, и вследствие этого возник целый ряд проблем: нарушился продовольственный баланс (соотношение между внутренним потреблением пищевых продуктов и их ввозом из-за границы); стало необходимым импортировать все возрастающие массы продовольствия; появились дополнительные сложности в торговом балансе и в платежных отношениях страны.

В эти годы происходило дальнейшее снижение по всем показателям удельного веса сельского хозяйства в экономике. Однако в конце десятилетия на него приходилась все еще значительная и более высокая, чем в других промышленно развитых Капиталистических странах, доля занятых и ВВП. Итальянская статистика включает в эту отрасль также лесное и рыбное хозяйство, составлявшие в стоимости продукции сельского хозяйства в .1970 и 1980 гг. соответственно 1,8 и 0,2 % и 2,2 и 1,8 %. Снижение удельного веса лесного и рыбного хозяйства - результат того, что их продукция сократилась за указанные годы на 22 %. Леса, которые в прошлом покрывали склоны Апеннин и Альп, поредели в результате интенсивной вырубки и имеют скромное промысловое значение; море, окружающее Италию с трех сторон, сильно загрязнено промышленными отходами, а океаническое рыболовство развито слабо.

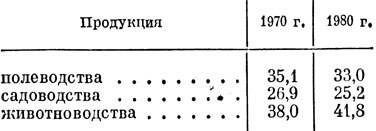

С 1970 по 1980 г. при общем повышении (в реальном выражении) непосредственно сельскохозяйственного производства па 22 % продукция растениеводства возросла только на 10%, садоводства - снизилась на 16%, тогда как животноводческая продукция, спрос на которую покрывается за счет внутреннего производства примерно на 75 - 80 %, увеличилась на 36,1 %. Вследствие такой неравномерной динамики отраслевая структура производства самого сельского хозяйства представляется в следующем виде (в % к итогу, на базе цен 1970 г.)9:

Структура производства сельского хозяйства, в %

Полеводство и его основа - зерновое хозяйство, которое в недалеком прошлом было ведущей отраслью сельского хозяйства, все больше сдают свои позиции. Это объясняется рядом причин: 1) засушливостью и большой всхолмленностью значительной части территории, сравнительно небольшими равнинными участками (в основном на Севере), в связи с чем затруднено широкое использование современной техники; 2) низкой продуктивностью и конкурентоспособностью многих полеводческих хозяйств, страдающих от ограниченных размеров, недостаточной оснащенности агротехническими средствами и общей экономической слабости. Только крупные капиталистические хозяйства Севера Италии, которые по своему агротехническому развитию стоят на европейском уровне, в состоянии конкурировать на "Общем рынке". Мелкие же хозяйства в своей основной массе не выдерживают этой конкуренции даже в производстве зелени и овощей, для которого в Италии существуют благоприятные климатические условия.

Садоводство, как и выращивание свежих овощей и зелени,- отрасли, на которые Италия делала основную ставку в сельском хозяйстве, присоединяясь к ЕЭС. Расчет состоял в том, чтобы превратить страну с ее теплым климатом в садово-огородное хозяйство "Общего рынка", в монополиста по производству и сбыту свежих овощей, Фруктов, зелени и цитрусовых. Но этот расчет оказался несостоятельным, так как другие страны ЕЭС ориентировали аграрную интеграцию на развитие традиционного сельскохозяйственного производства среднеевропейской полосы и полностью пренебрегли потребностями развития сельскохозяйственного производства южного, средиземноморского типа. В результате итальянские производители свежих овощей, фруктов, цитрусовых и т. д. не только не получили никакой ощутимой помощи со стороны органов ЕЭС, но и должны были на "Общем рынке" преодолевать острую конкуренцию со стороны испанских, греческих, португальских и североафриканских производителей этой продукции. Правящие круги Италии до 1978 - 1979 гг. не сумели сформулировать и представить в ЕЭС четкие и обоснованные предложения, направленные на защиту отечественного садоводства и огородничества. Только в конце 70-х годов в органы Сообщества был внесен "средиземноморский пакет", учитывающий потребности этой отрасли. Стремясь добиться хоть какого-нибудь поворота аграрной интеграции в сторону сельскохозяйственного производства средиземноморского типа и выйти из изоляции на аграрном рынке, правительство Италии пошло на , поддержку просьбы своих конкурентов - Испании, Греции, Португалии о принятии их в ЕЭС. В конечном итоге итальянское производство свежих овощей, фруктов и цитрусовых не только не получило ожидавшегося бурного развития, но, наоборот, столкнулось с большими трудностями.

Животноводство в течение 50 - 60-х годов развивалось медленно, что привело к нехватке в стране мясных и молочных продуктов, росту цен на них и увеличению их ввоза из-за границы. Обострение этих проблем, а также настойчивые усилия левых партий и крестьянских организаций в конце концов заставили правящие круги принять меры по подъему этой отрасли, которые в 1976 - 1978 гг. принесли первые плоды: она стала быстрее развиваться и повышать свою долю в сельскохозяйственном производстве.

Промышленность - ведущая сфера итальянской экономики. В 70-х годах большинство отраслей промышленности снизило темпы своего роста. Среднегодовые темпы прироста всего промышленного производства составили в 1970 - 1980 гг. 3,6%, производства инвестиционных товаров - 4,1, предметов потребления - 4,2 и вспомогательных материалов (сырья, топлива, полуфабрикатов) - 2,9 %10. В 60-х годах эти темпы были в 1,5 - 2 раза выше.

Как видно из таблицы 11, доля промышленности в общем числе занятых, повысившись за 60-е годы, вновь сократилась до прежнего размера в 70-х годах. В стоимости основного капитала и в ВВП ее доля неуклонно, хотя и медленно повышалась в течение всего этого периода. 13 национальной экономике она достигла размеров, характерных для других промышленно развитых капиталистических стран (39 - 42 % ВВП11). Ее дальнейшее развитие идет по пути интенсификации производства - повышения технического и технологического уровня, качества производимой продукции и т. д.

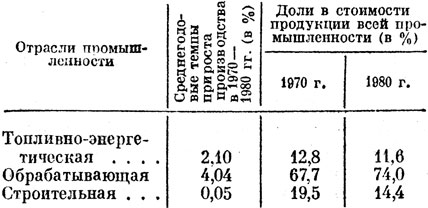

Неравномерность развития отдельных отраслей вызвала глубокие сдвиги в соотношении между крупными секторами промышленности:

Соотношение между крупными секторами промышленности

Источник. Annuario etatistico italiano, 1981, p. 160.

Особенность структуры промышленности - большой и постоянно растущий удельный вес обрабатывающей промышленности, которая определяет развитие не только всей промышленности, но и экономики в целом. Доля других крупных отраслей, таких, как топливно-энергетическая и строительная, снизилась в течение 70-х годов, а горнодобывающей сведена теперь к ничтожным размерам и даже не фигурирует в основных статистических показателях по промышленности.

Резкое сокращение удельного веса строительства и общественных работ связано с тем, что в прежние годы государство активно поддерживало эту отрасль не только потому, что в 50-х и 60-х годах необходимо было обновить и расширить сильно обветшавший жилой фонд в связи с массовым перемещением населения из деревни в город, но и строить шоссейные дороги и другие объекты инфраструктуры для бурно развивающегося иностранного автотуризма, который обеспечивает большие валютные поступления. Поддержка отрасли диктовалась также требованиями социально-политического порядка: необходимо было обеспечить работой огромную массу неквалифицированных рабочих - выходцев из деревень, и строительство больше всего подходило для такой цели. Кроме того, развитию этой отрасли содействовали довольно широкая реконструкция и строительство новых промышленных сооружений. Быстро развивавшееся строительство оказывало стимулирующее воздействие на промышленность строительных материалов, металлургию, машиностроение, а через них и на всю промышленность.

Конечно, с наступлением 70-х годов большая часть причин, обусловливавших ранее развитие строительства, отнюдь не утратила своей силы. Так, жилищная проблема еще больше обострилась, а число безработных вновь превысило 2 млн. человек в 1980 г. Но напряженность государственных финансов и общее тяжелое положение экономики сделали непосильным для страны постоянное поддержание строительной индустрии. Валовые инвестиции в жилищное строительство составляли в среднем за год (в млрд. лир; по ценам 1970 г.): в 1951 - 1955 гг.- 1174; в 1961 - 1965 гг.- 2117; в 1966 - 1970 гг. - 3 745; в 1971-1975 гг.- 3 586 и в 1976 - 1980 гг.- 3 39912. Иными словами, имел место даже не застой, а спад инвестиций в эту отрасль в течение 70-х годов. Трудности в развитии строительства и общественных работ отрицательно сказались на положении отраслей, которые с ними прямо связаны, а через них и на всей промышленности.

Топливно-энергетическая промышленность является самой слабой и наиболее уязвимой отраслью промышленности. Дело не только и даже не столько в том, что Италия бедна ископаемыми энергетическими ресурсами, сколько в том, что в национальной энергетической политике были допущены грубые просчеты и преднамеренные искажения в интересах международных нефтяных монополий.

По декрету правительства были закрыты все угольные шахты, в том числе крупнейший в стране угольный бассейн Сульчис (на о. Сардиния), которые вновь стали постепенно вводиться в строй только после кризиса 1974 - 1975 гг.; разработанная широкая национальная программа развития атомной энергетики была положена под сукно, что привело к резкому ослаблению государственного объединения КНЭН; развитие топливно-энергетического хозяйства Италии было ориентировано на возрастающее потребление импортной нефти.

Когда в 1973 - 1974 гг. мировые цены на сырую нефть повысились в 4 раза и существенно осложнились поставки в страну импортной нефти, Италия оказалась в катастрофическом положении. Резкое вздорожание импорта нефти, с одной стороны, вызвало огромный рост дефицита платежного баланса и общее нарушение внешнеэкономических расчетов страны, которая оказалась тогда на грани финансового банкротства; с другой стороны, стало невозможным поддержание на прежнем уровне поставок нефти в Италию, что повлекло за собой сокращение потребления энергии и перебои, а затем и падение производства в стране.

Энергетический кризис, который в Италии был несравненно более острым, чем в большинстве других промышленно развитых капиталистических стран, явился важнейшим моментом развертывания общего структурного и циклического кризиса итальянской экономики в 1974 - 1975 гг.

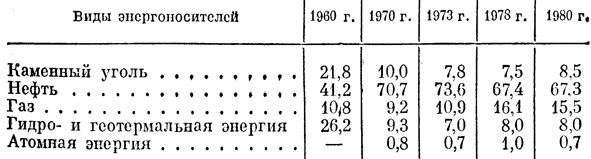

Тенденции развития топливно-энергетической промышленности показаны в таблице 12. Удельный вес каменного угля, а также гидрогеотермальной энергии в общем энергопотреблении, который был высоким в начале 60-х годов, резко снизился к началу 70-х годов и продолжал падать в последующие годы. Только на рубеже 70 - 80-х годов его снижение прекратилось. Наоборот, в огромной степени возросло значение нефти. Если к концу 70-х годов ее доля вновь снизилась, то это объяснялось, во-первых, трудностями нефтеснабжения, а во-вторых, режимом экономии в нефтепотреблении. Падение доли нефти было компенсировано увеличением потребления газа. Атомная энергетика, о необходимости развития которой много пишут и говорят, имеет более чем скромный удельный вес в топливно-энергетическом хозяйстве страны. В "плане Пандольфн" отмечалось, что "для страны, которая за счет внутренних ресурсов в состоянии покрыть только 18 % своей потребности в энергии, решение энергетической проблемы является фундаментальным условием развития"13. В плане указаны следующие пути решения этой проблемы: сдерживание и рационализация потребления энергии; совершенствование структуры и дальнейшее развитие нефтегазовой и угольной промышленности, а также атомной энергетики; освоение источников геотермальной и солнечной энергии.

Таблица 12. Структура потребления энергии (в % к итогу)

Источники: OECD. Etudes сconomiques. Italic. Paris, 1980, p. 54; Banca d'ltalia. Assembiea generale ordinaria, vol. 1.Roma, 1981, p. 91.

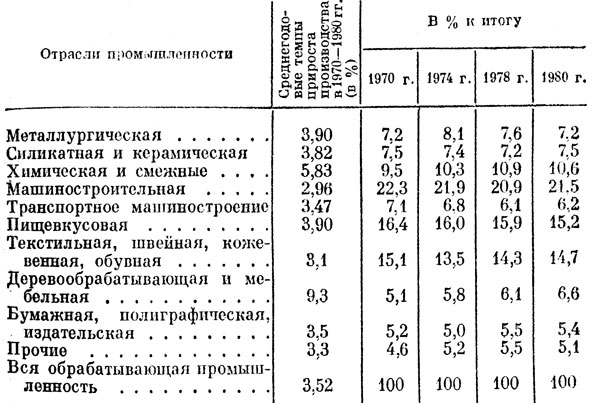

Преобладающее значение в итальянской промышленности имеет обрабатывающая промышленность, на которую приходится 73 % стоимости всей промышленной продукции. Определяющую роль в ней играют машиностроение (28 % в стоимости продукции), химия (11%) и легкая промышленность (более 30%).

Отдельные отрасли обрабатывающей промышленности развивались неравномерно, и это привело к изменениям в соотношении между ними (см. табл. 13).

Таблица 13. Динамика и структура условно-чистой продукции обрабатывающей промышленности (на основе цен 1970 г.)

Источники: Annuario di contabilita nazionale, 1979, p. 34; Annuario statistico italiano, 1981, p. 129.

Металлургическая, химическая, силикатная и керамическая промышленность быстро развивались вплоть до экономического кризиса 1974 - 1975 гг. и значительно повысили свой удельный вес, но в последующие годы темпы их роста снизились. Если химическая, силикатная и керамическая промышленность сумели сохранить ранее завоеванные позиции, то металлургия, испытывающая большие трудности вследствие падения спроса мирового капиталистического рынка на сталь, не смогла удержать их.

Доля машиностроения в продукции обрабатывающей промышленности неуклонно повышалась вплоть до начала 70-х годов. Затем началось ее снижение, впрочем замедлившееся па рубеже 70-80-х годов. Такие отрасли машиностроения, как производство электротехнического, электронного и особенно конторского оборудования, продолжали успешно развиваться в конце 70-х - начале 80-х годов, повышая свой удельный вес. Наоборот, производство машин и оборудования для промышленности, сельского хозяйства и транспортных средств в конце 70-х годов развивалось медленно, сдерживая развитие всего машиностроения. Особенно в тяжелом положении оказалось производство автомобилей, железнодорожного подвижного состава и морских судов, которое в 60-х годах являлось ведущей отраслью не только машиностроения, но и всей промышленности, а в конце 70-х - начале 80-х годов нуждалось в активной государственной помощи. Главные причины трудностей в указанных отраслях машиностроения - большие избыточные мощности, более низкий, чем в других капиталистических странах, уровень научно-технического, технологического развития и обострившаяся конкуренция на мировом капиталистическом рынке.

Наконец, отрасли легкой промышленности, доля которых в продукции обрабатывающей промышленности постоянно снижалась вплоть до экономического кризиса 1974 - 1975 гг., в конце 70-х - начале 80-х годов проявили стремление к стабилизации или даже к повышению своего удельного веса. Подобная тенденция связана, во-первых, с тем, что значение этих отраслей пришло в некоторое соответствие со структурными пропорциями, характерными для экономики высокоразвитых стран; во-вторых, с тем, что мелкие и средние предприятия, занявшие преобладающие позиции в этих отраслях, добились их относительной консолидации, используя свойственные им методы ведения и организации производства.

Из статистических данных практически невозможно извлечь каких-либо сведений относительно одной из важных отраслей промышленности, которая в отличие от остальных не подвержена влиянию неблагоприятной экономической конъюнктуры и постоянно развивается быстро, без особых затруднений. Речь идет о военной промышленности. Казалось бы, умеренные размеры военных расходов ограничивают размах военного производства в стране. Тем не менее эта отрасль бурно развивается. Объясняется это тем, что она выполняет заказы не только и не столько своего правительства, сколько правительств других западных стран, прежде всего США, и НАТО, а также по американским, западногерманским и другим лицензиям производит вооружение и военное снаряжение на экспорт в развивающиеся страны. "Мы можем открыть одну зловещую тайну,- писал в конце 1976 г. журнал ;"Темпо", - Италия - крупнейший партнер и клиент военно-промышленных корпораций США. Это сотрудничество, означающее совместное производство вооружения, торговые связи и тайный сговор в продаже третьим странам вооружения, произведенного в Италии по американским лицензиям, охватывает около 30 крупномасштабных соглашений о промышленной кооперации, в которой участвуют 10 итальянских и 11 американских компаний"14.

В начале 1976 г. демохристианский министр без портфеля М. Педини заявил: "Пора отказаться от ложной стыдливости. Италия должна экспортировать больше оружия. Во всех странах, где бушуют войны и развертываются бурные события, есть итальянское оружие"15. Вследствие этой легализации производство и экспорт оружия получили еще более широкий размах.

Миланский журнал "Мондо экономико" в середине 1978 г. привел некоторые конкретные данные о военном производстве в Италии. "В условиях когда итальянская промышленность бьется в тисках экономического кризиса, военные предприятия не знают трудностей, Сегодня они в состоянии осваивать и развивать дальше повейшие постижения военной техники и развертывать на их основе производство (оружия) отнюдь не худшего качества, чем в других более развитых странах". Годовой оборот "заинтересованных" предприятий, обеспечивающих работой свыше 180 тыс. человек, достигает 1 300 млрд. лир, а их продажи за границей - 750 млрд. лир (с учетом субпоставок - 1200 млрд. лир). Журнал указывает, что крупнейшими производителями вооружения и военного снаряжения в Италии являются компании, входящие в государственные объединения ИРИ и ЭФИМ ("Отто Мелара", "Сигме", "Сиспре", "Сетел", "Аэрфер", "Бредамекканника" и др.). В военном производстве активно участвуют также "Фиат", "Монтэдисон", "Оливетти", "СНИА-Вискоза" и другие группы. "Цель предпринимателей - увеличить объем экспорта оружия - не подлежит сомнению. Противоположный подход представляется мало прагматичным и анахроническим". Идя на уступки военно-промышленным кругам, правительство стремится не только удовлетворить требования мощных экономических и политических сил, стоящих за военной промышленностью, но и использовать эту смертоносную отрасль для активизации промышленного производства в Италии. "Военная промышленность,- замечает тот же журнал,- рассматривается в качестве необходимого стабилизирующего фактора производства"16.

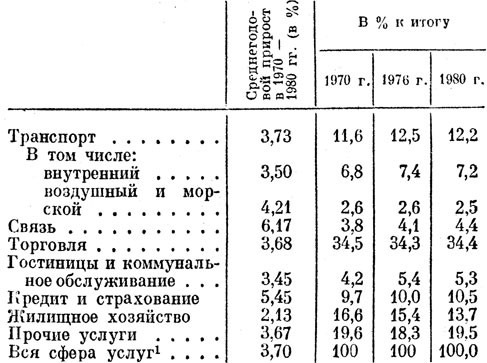

Сфера услуг имеет в Италии, как и в других промышленно развитых странах, большой и постоянно повышающийся удельный вес в хозяйстве. Ее разнообразные по характеру экономической деятельности отрасли развиваются различными темпами, и это, как и в других отраслях, влечет за собой смещения в соотношениях между ними (см. табл. 14).

Таблица 14. Динамика и распределение между отраслями условно-чистой продукции сферы услуг (в ценах 1970 г.)

1 (Без государственной администрации.)

Источники: Annuario di contabilitft nazionalc, 1981, p. 17; Annuario statistico Italiano, 1981, p. 302.

Повышение удельного веса транспорта и связи в 70-х годах объясняется дальнейшим вовлечением в хозяйственный оборот новых, прежде замкнутых районов страны, увеличением городского населения, отличающегося большей мобильностью, и числа сельских и пригородных жителей, работающих в городах и ежедневно пользующихся транспортом. Влиянию отмеченных явлений на транспорт противодействует в определенной мере бурное развитие личного автомобилизма.

Во внутренней транспортной системе в течение 60 - 70-х годов еще более повысился удельный вес автодорожного транспорта и снизился удельный вес железнодорожного. Доля автомобильного транспорта повысилась с 1956 по 1979 г. в перевозках пассажиров с 75 до 92 % и в грузоперевозках - с 71 до 81 %17.

Более быстрый рост перевозок по шоссейным дорогам объясняется тем, что автодорожный транспорт более мобилен, требует меньших затрат на вспомогательные службы и может доставлять груз и пассажиров непосредственно к месту назначения. Сильное преобладание автодорожного транспорта обусловлено также тем, что влиятельные автомобилестроительные компании ("Фиат" прежде всего), а также компании, производящие стройматериалы ("Италчементи") и автомобильные шины ("Пирелли"), совместными усилиями добились в свое время автодорожного направления развития транспорта.

Железные дороги в Италии являются государственными на 98 %. За их развитие выступают профсоюзы и левые партии, которые считают, что крайняя степень автомобилизации транспорта обостряет и без того острую для страны проблему нефтеснабжения.

Для Италии, омываемой с трех сторон морями, важное народнохозяйственное значение имеет морской флот, % которого контролируется государством. За последние годы в торговом флоте существенно изменилось соотношение между судами различного назначения. Неуклонное повышение доли нефти в топливно-энергетическом хозяйстве повлекло за собой быстрый рост танкерного флота. Его валовая вместимость увеличилась с 2,4 млн. бр.-рег. т в 1967 г. до 5 млн. бр.-рег. т в 1980 г., что соответственно составляло 38,5 и 45 % вместимости всего итальянского флота. Наоборот, падение значения каменного угля в топливно-энергетическом хозяйстве вызвало сокращение в эти годы удельного веса сухогрузного флота с 47 до 32 %. В связи с удорожанием судового топлива и общим ростом издержек эксплуатации судов снизился также удельный вес смешанных товаропассажирских судов - с 14 до 5,4 %18. Построенные в течение 60-х - начала 70-х годов несколько гигантских океанских лайнеров типа "Леонардо да Винчи", "Раффаэле", "Микеланджело" оказались на приколе или распроданными по сходной цене за границей.

Итальянское судоходство испытывает острую конкуренцию со стороны не только иностранных флотов, но и воздушного флота страны, который на 75 % контролируется государством через "Алиталиа".

В сфере услуг повысился удельный вес коммунального обслуживания и гостиниц вследствие сильного роста городского населения и развития иностранного туризма. Увеличение доли кредита и страхования связано с тем, что в течение 70-х годов страховая и кредитно-финансовая система, аккумулировав в своих каналах подавляющую часть сбережений населения, превратилась в активного посредника всей финансовой деятельности и основной источник финансирования промышленности и государства.

Что касается торговли, то она развивалась более сдержанными темпами и ее значение в сфере услуг осталось прежним. Это объясняется отсталостью, архаичностью отрасли, абсолютным преобладанием в пей мелких и мельчайших предприятий, низким уровнем развития современных, наиболее прогрессивных форм обслуживания покупателей.

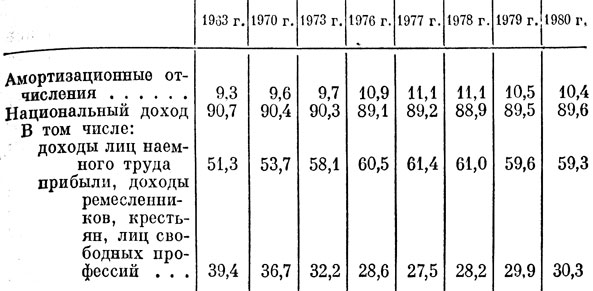

Глубокие структурные изменения произошли также в использовании ВВП. Из табл. 15 видно, в каких пропорциях валовой национальный доход распадается на свои составные части. Соотношение между амортизационными отчислениями и национальным доходом несколько изменилось в ущерб последнему (особенно в 1976 - 1978 гг.). Такое смещение является прежде всего следствием особой воспроизводственной структуры капиталовложений, в которых значительно возрос фонд возмещения и снизилась доля чистых инвестиций, отчисляемых из национального дохода.

Таблица 15. Распределение валового национального дохода (на основе текущих цен; в %)

Источники: Annuario di contabilita nazionale, 1977, p. 4; Annuario stalistico italiano, 1979, p. 373; Mondo economico, 1981, N 14, p. 54.

В валовом и чистом национальном доходе соотношение между доходами лиц наемного труда и другими категориями доходов (в том числе так называемых доходов от капитала и предпринимательской деятельности, т. е. капиталистических прибылей) существенно изменилось в пользу первых. Это результат длительной и упорной борьбы трудящихся за свои экономические интересы, за более справедливое распределение национального дохода, в котором прежде доля наемных трудящихся была значительно ниже и сейчас еще остается несколько меньше, чем в других странах ЕЭС*. В то же время происшедшее перераспределение доходов - следствие возросших трудностей и замедления экономической деятельности компаний, падения их нормы прибыли. Снижение прибылей, будучи результатом ухудшения условий экономического развития страны, в свою очередь явилось важным источником новых трудностей в экономике, поскольку существенная часть прибылей вновь капитализируется и служит важным фактором роста инвестиций и производства. Необходимо, однако, отметить, что в 1978 - 1980 гг. в распределении национального дохода между наемными трудящимися и независимыми лицами произошел некоторый сдвиг в сторону прежних пропорций. Такое изменение в распределении национального дохода обусловлено происшедшим после притупления остроты финансового кризиса некоторым повышением доходности и прибыльности компаний и общим оживлением экономической деятельности в стране, а также совместными усилиями патроната и правительства по сдерживанию роста заработной платы трудящихся.

* (В 1971 - 1973 и 1974 - 1979 гг. среднегодовая доля лиц наемного труда в национальном доходе составляла в Италии 55,7 и 58%, тогда как в Бельгии - соответственно 56,5 и 59,5%, во Франции - 56,1 и 59,8%, в ФРГ - 60,6 и 62,7%, в Нидерландах - 61,4 и 63,2%; и в Великобритании - 64,3 и 67,7%19.)

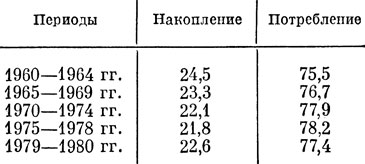

После первичного распределения валового национального дохода большая его часть идет на удовлетворение личных и коллективных потребностей общества; остальная расходуется на накопление сначала денежного, а затем реального капитала.

Эти две части валового национального дохода соотносились между собой следующим образом (среднегодовые доли в %; на основе текущих цен)20.

Валовый национальный доход

Из приведенных данных видно, что соотношение между потребляемой и накопляемой долями валового национального дохода изменилось за указанные годы в пользу потребления. Происшедший сдвиг связан с тем, что вследствие роста доходов наемных трудящихся потребление повысилось. В то же время в результате падения нормы прибыли, а также глубокого расстройства механизма накопления капитала, оказавшегося неспособным мобилизовать имеющиеся в стране финансовые ресурсы на цели капиталовложений, накопляемая доля валового национального дохода постоянно снижалась.

В 1979 - 1980 гг. вследствие оживления хозяйственной деятельности и некоторого смещения в распределении национального дохода в ущерб наемным трудящимся, в пользу прибылей и смешанных доходов доля потребления в валовом национальном доходе немного понизилась, а доля накопления, наоборот, повысилась, не достигнув, однако, размеров 60-х годов.

Накопляемая доля, хотя и составляет меньшую часть валового национального дохода, тем не менее играет большую роль в экономическом развитии страны, поскольку остается в ее хозяйственном обороте и служит источником возмещения, обновления и расширения основных, фондов.

Процесс накопления денежного капитала и финансирования капиталовложений в экономику значительно усложнился в последние годы из-за того, что потоки денежных сбережений между инвестирующими секторами все больше перекрещиваются.

В 1980 г. спрос сектора предприятий па денежный капитал для покрытия его расходов по капиталовложениям и другим производственным затратам составил 80,8 трлн. лир, а государственного сектора - 24,1 трлн. лир. Ввиду того что этот спрос значительно превысил внутренние накопления, они прибегли к внешнему финансированию. В конечном счете свою деятельность по финансированию капиталовложений и других затрат сектор предприятий свел с дефицитом в 26,7 трлн. лир, а государственный сектор - в 30,6 трлн. лир. Эти колоссальные дефициты были покрыты в общей сложности вкладами населения на 40,2 трлн. лир, кредитно-банковской системой - на 6,6 трлн. и поступлениями из-за границы - на 8,4 трлн. лир21.

Эти цифры говорят о том, что сектор предприятий и государственный сектор осуществляют дефицитное финансирование своих капиталовложений, т. е. в значительной мере за счет средств, взятых в долг под высокий процент. Такое положение намного удорожает процесс накопления основного капитала предприятий, что, конечно, сказывается на итогах их деятельности.

Расходы на потребление, которые в 60-х годах повышались медленнее, чем накопление, в следующем десятилетии, особенно после кризиса 1974 - 1975 гг., росли, наоборот, быстрее. Поэтому их доля повысилась в валовом и чистом национальном доходе.

Совокупное потребление состоит из личного и общественного потребления (последнее на 98 % является государственным). Расходы на эти две основные категории потребления соотносились между собой (на основе текущих цен) как 84,4:15,6 в 1960 г.; 81,9:18,1 - в 1971- 1972 гг.; 82,7:17,3 - в 1976 - 1977 гг. (по старой статистической серии); 80,6:19,4 - в 1976 - 1977 гг.; 79,4:20,6 - в 1978 - 1980 гг. (по новой статистической серии)22.

Из приведенных данных видно, что вплоть до экономического кризиса 1974 - 1975 гг. доля общественного потребления повышалась в ущерб личному потреблению. Это означает, что в тот период государство расширяло общественные услуги, создающие благоприятные условия для развития производства. С наступлением экономического кризиса и послекризисных трудностей, когда финансово-экономическое положение страны резко осложнилось, доля общественного потребления несколько снизилась, а личного потребления, упорно защищаемого трудящимися, соответственно повысилась, несмотря на настойчивые попытки правящих кругов урезать ее. В период всех предыдущих экономических кризисов доля личного потребления всегда снижалась под натиском совместных усилий предпринимателей и государства. Только в 1978 - 1980 гг. доля общественного потребления в совокупном потреблении вновь несколько повысилась.

Общая сумма и подушевые размеры расходов па личное потребление (в ценах 1970 г.) возросли с 1960 по 1977 г. соответственно на 108 и 92 % (против роста ВВП на 108 %). В течение 1975 - 1980 гг. они увеличились (по Данным новой статистической серии) на 20 и 15 %. Такой рост расходов на личное потребление - результат длительной и упорной борьбы трудящихся за свои экономические права.

Несмотря на значительный рост личного потребления, его подушные размеры в Италии в начале 80-х годов были в 2 с лишним раза меньше, чем в США, ФРГ, Франции и ряде малых западноевропейских стран. Рост расходов на личное потребление сопровождался изменениями в их структуре. Доля расходов па продовольствие снизилась в общей сумме этих расходов с 52,1 % в 1958 г, до 37 % в 1970 г. и 33,1 % в 1977 г. По данным новой серии, их доля уменьшилась с 34 % в 1975 г. до 31,8 % в 1980 г. Удельный вес этих расходов населения заметно снизился к концу 70-х годов, но остался все еще выше, чем в других наиболее развитых капиталистических странах.

Другая важнейшая статья расходов населения - на одежду и обувь - составляет в Италии сравнительно небольшую долю ввиду благоприятных климатических условий. Изменилась она незначительно - с 10,5 % в 1968 г, до 9,9 % в 1980 г. Доля расходов на жилье, отопление и электроэнергию, наоборот, повысилась с 6,1 % в 1958 г. до 12,9 % в 1970 г. и 13 % в 1980 г. Здесь сказались и энергетический кризис, и кризис жилищного хозяйства, и спекулятивное взвинчивание домовладельцами квартирной платы.

Доля расходов на транспорт и связь (в том числе на приобретение и обслуживание автомобилей, мотоциклов и т. д.) увеличилась с 7,9 % в 1958 г. до 10,6 % в 1970 г. и 11,7 % в 1980 г. Большая часть прироста расходов по этой статье связана с развитием личного автомобилизма.

Наконец, доля расходов на приобретение предметов длительного пользования бытового и культурного назначения повысилась с 6,5 % в 1958 г. до 7,5 % в 1970 г. и 11,5 % в 1980 г.

В целом Италия по размерам расходов населения па личное потребление и по их структуре заметно приблизилась к наиболее развитым капиталистическим странам, но отнюдь не сравнялась с ними в этом отношении.

В другой части расходов на потребление - государственных - также произошли существенные сдвиги. Прежде всего серьезно изменилось соотношение между государственными расходами на военное и гражданское потребление. Доля расходов на национальную и внутреннюю безопасность, т. е. на содержание полиции и юстицию, составлявшая во всех государственных расходах 32,2 % в 1961 г., уменьшилась до 2,2,7 % в 1970 г., 21 % в 1976 г. и вновь повысилась до 22 % в 1978 - 1980 гг. (на базе цен 1970 г.). Разрядка напряженности международных отношений в начале 70-х годов побудила правящие круги снизить относительную величину военных расходов. Нo постепенное нарастание милитаристского психоза в НАТО с середины 70-х годов, а также резкое усиление терроризма в стране не только замедлили, но даже вызвали в 1978 г. новое повышение доли военных расходов во всех государственных расходах Италии.

В абсолютно и относительно возросших расходах государства на гражданское потребление доля расходов па образование и науку увеличилась с 1970 по 1980 г. с 24,8 до 27 %, на здравоохранение и социальное обеспечение - с 26,7 до 29 %23. Стремясь создать благоприятные условия для развития общественного производства, итальянское правительство несколько увеличило государственные расходы на образование, науку, здравоохранение и социальное обеспечение. Но их подушевая величина остается все еще ниже, чем в других, наиболее развитых капиталистических странах. Настойчивые требования левых партий и пролетарских профсоюзов значительного увеличения этих расходов наталкиваются на препятствия, связанные с тяжелым положением государственных финансов, страдающих от постоянно растущего дефицита и государственного долга.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://geography.su/ 'Geography.su: Страны и народы мира'