Глава III. Концентрация производства и монополистическая структура

Система монополистического капитала Италии характеризуется рядом специфических черт, связанных как с особенностями исторического развития капитализма, так и с современным экономическим положением в этой стране. В силу запоздалого развития в ней капитализма, сохранения, особенно на Юге, значительных пережитков феодальных производственных отношений, узости внутреннего рынка и больших трудностей в накоплении капитала процесс концентрации производства развивался здесь относительно медленно. Поэтому сейчас Италия по уровню концентрации производства, размерам действующих предприятий заметно уступает большинству промышленно развитых капиталистических стран. По данным Института экономических исследований (Милан), во второй половине 70-х годов в обрабатывающей промышленности доля лиц, занятых на мелких и средних предприятиях (с числом занятых до 99 человек) и на крупных предприятиях (с числом занятых 1000 человек и более), соответственно составляла (в % к общему числу занятых): в Италии - 52 и 17, в Японии - 53 и 17, во Франции - 46 и 17, в ФРГ - 32 и 31, в США - 22 и 33, в Англии - 19 и 351. По уровню концентрации производства Италия, находясь в одном ряду с Японией, занимает промежуточное место в капиталистической системе, опережая такие страны со средним уровнем развития производительных сил, как Испания, Греция, Ирландия, но существенно отставая от наиболее развитых индустриальных держав (США, ФРГ, Англия и др.).

В соответствии с невысоким еще уровнем концентрации производства и монополистический капитал Италии характеризуется средней, умеренной степенью зрелости. Еще в начале века сложились и в настоящее время активно действуют монополии, которые приобрели известность и некоторый вес в отдельных отраслях мирового капиталистического производства. Однако в подавляющем большинстве случаев итальянские монополии по своим размерам, финансово-экономической мощи и влиянию заметно уступают ведущим монополиям других, наиболее крупных, а также некоторых малых промышленно развитых капиталистических стран.

В перечне 50 крупнейших по обороту монополий Западной Европы, публикуемом американским журналом "форчун", числятся только три итальянские монополии - ЭНИ (8-е место), "Монтэдисон" (21-е) и "Фиат" (29-е), тогда как западногерманских - 16 (одна с участием нидерландского капитала), французских- 12, английских - И (три с участием иностранного капитала), нидерландских - 6 (3 с участием иностранного капитала), швейцарских - 3 и т. д.2

Конечно, к числу крупнейших итальянских монополий относится также группа ИРИ. Но даже с учетом этого государственного объединения представительство Италии среди самых крупных монополий Западной Европы выглядит по меньшей мере скромно.

Не сильнее позиции Италии и среди 500 крупнейших по обороту компаний капиталистического мира (без американских)3. Среди этих "500 крупнейших" числятся 125 японских компаний, 85 английских, 65 западногерманских, 43 французских, 25 шведских, 14 швейцарских, 13 голландских, 11 итальянских, 9 испанских и т. д. В число 11 итальянских компаний: ЭНИ (10-е место), "Монтэдисон" (31-е), "Фиат" (46-е), "Италсидер" (93-е), "Эссо итальяна" (170-е), "Альфа-Ромео" (193-е), "СНИА-Вискоза" (325-е), "Мобил ойл" (417-е), "Фальк" (444-е), "Дзаннусси" (455-е), "Далмине" (465-е). Здесь фигурируют также две иностранные компании с участием итальянского капитала. Без них позиции Италии равны позициям Испании. Из 500 компаний 50 находились в полной собственности или под контролем государств, в том числе четыре итальянские.

Приводя эти данные, газета итальянских деловых кругов "Иль соле - 24 орэ" отмечала: "Вывод, который вытекает из всей этой классификации, состоит в том, что Италия, являясь шестой промышленной державой мира, не располагает солидной в количественном и качественном отношении системой крупных акционерных обществ"4.

В отличие от промышленных монополий большое количество итальянских банков достигло крупных размеров и занимает видное место в кредитно-банковской системе современного капитализма. В перечне 300 крупнейших банков капиталистического мира в 1980 г. насчитывалось 146 банков из стран "Общего рынка", в том числе: 46 западногерманских, 29 итальянских, 21 французских, 18 английских, 9 бельгийских, 7 голландских, 6 датских, 5 люксембургских и т. д. Из итальянских банков в этом перечне фигурировали: "Баико национале дель лаворо" (28-е место), "Банко ди Рома" (45-е), "Банка коммерчале итальяна" (47-е), "Кредито итальяно" (59-е), "Монте деи Паски ди Сиена" (64-е), "Камера ди риснармьо ломбарда" (67-е), "Иституто банкарьо Сан-Паоло ди Торино" ,(73-е), "Банко ди Наполи" (83-е), "Банко ди Сичилья". (106-е), "Банко Амброзиано" (108-е) и др.5

Необходимо отметить, что среди учтенных итальянских банков отсутствуют такие известные и крупные, как ИМИ, "Медиобанка", "Медиокредито", ИЧИПУ и другие, являющиеся специальными государственными кредитными институтами. Однако и без них позиции итальянских банков в международной банковской системе капитализма весьма внушительны. Это связано с тем, что кредитно- банковское дело - наиболее старая и развитая сфера экономики, зародившаяся еще в раннем средневековье, которая всегда активно действовала как внутри страны, так и за рубежом. На 12 крупнейших банков и кредитных институтов приходится более половины кредитно-банковских операций. По уровню концентрации и монополизации банковского дела Италия занимает одно из первых мест среди капиталистических стран.

Если попытаться выделить из итальянских монополистических образований те, которые по своим размерам, экономической и финансовой мощи, влиянию в капиталистической системе могут действительно встать в один ряд с крупнейшими монополиями мира, то ими окажутся государственные объединения ИРИ и ЭНИ, частные группы "Монтэдисон", "ИФИ-Фиат", "Пирелли", а также полтора десятка банков.

Италия не выдерживает сравнения с другими, более развитыми капиталистическими странами по уровню концентрации производства, размерам и мощи монополий (исключением является кредитно-банковская сфера), но внутри страны сила монополий поистине колоссальна. По относительным показателям финансово-экономической мощи, т. е. удельному весу и влиянию в экономике, которыми национальные монополии располагают в своих странах, итальянские монополистические объединения значительно превосходят многие могущественные корпорации капиталистического мира. Это объясняется важной особенностью экономической структуры хозяйства Италии - существенным несоответствием между невысокой степенью капиталистической зрелости всей итальянской экономики и той большой экономической и финансовой мощью, которая сконцентрирована в ограниченном числе монополистических объединений, безраздельно господствующих в производстве и на рынке.

В большинстве промышленно развитых капиталистических стран, достигших высокой степени концентрации и централизации производства и капитала, монополии действуют в условиях, когда большая масса компаний достигла сравнительно крупных размеров. Власть монополистических объединений в этих странах соизмерима с влиянием остальных компаний, их господство в производстве и на рынке не обязательно безраздельно.

В Италии же, где концентрация производства находится на более низком уровне, чем во многих других промышленно развитых странах, сложившимся и укрепившимся монополиям противостоит масса компаний ограниченных и даже небольших размеров, несоизмеримых с масштабами монополий. Поэтому экономическое могущество и влияние последних в стране фактически значительно больше того, которым располагают в других странах самые мощные монополии мира.

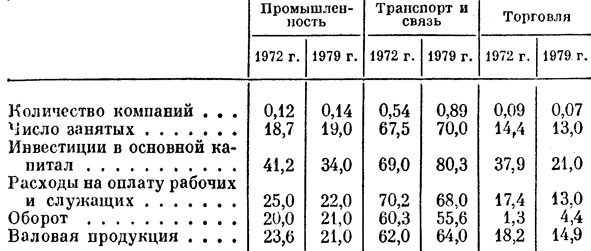

Каковы же позиции и удельный вес крупнейших компаний, образующих монополистические группы, в ведущих отраслях итальянской экономики? Ответ на этот вопрос можно получить из данных специальных обследований итальянских компаний, регулярно проводимых в последние годы ИСТАТом*. Они достаточно убедительно показывают поистине огромный удельный вес небольшого количества крупнейших компаний в экономике, высокую степень ее монополизации. К крупнейшим компаниям с числом занятых 5 тыс. и более относились в 1972 и 1979 гг. соответственно 46 и 48 компаний в промышленности, 9 и 12 - на транспорте и в связи, 5 и 3 - в торговле. Их удельный вес в экономике приводится в таблице 17.

* (Обследования ИСТАТа учитывают только компании с числом занятых в 20 человек и более, оставляя вне экономического анализа основную часть мелкого бизнеса.)

Таблица 17. Удельный вес крупнейших компаний в важнейших отраслях экономики (в % ко всем учтенным компаниям)

Источники: Annuario statistico italiano, 1974, p. 364; 1ST AT. Fatturatto, prodotto lordo e investimcnti delle imprese nel 1979. Roma, 1980, p. 18 - 19.

Ограниченное количество крупнейших компаний, составляющее меньше 1 % от общей массы учтенных компаний, занимает весьма внушительные позиции в ведущих отраслях экономики. По некоторым показателям их доля несколько снизилась, по другим, наоборот, повысилась. В целом же их позиции не претерпели сколько-нибудь существенных изменений в 70-х годах. При этом если крупнейшие компании взять вместе с другими зависимыми от них акционерными обществами, на которые они опираются в своей экономической экспансии, то удельный вес всех этих компаний окажется, конечно, намного выше. Действительно, по данным того же обследования, в промышленности на 415 компаний с числом занятых 1000 человек и более, составлявших 1,4 % всех учтенных промышленных компаний, в 1979 г. приходилось 37 % занятых, 53 % инвестиций в основной капитал, 37 % оборота и 41 % условно-чистой продукции (или добавленной стоимости) всех обследованных компаний. Приведенные цифры красноречиво говорят сами за себя.

Другое специальное обследование ИСТАТа дает возможность показать еще один важный аспект монополистической структуры Италии: концентрацию акционерного капитала в руках крупнейших компаний. Акционерные общества составляют примерно 10 % общего числа действующих в стране предприятий (не считая сельскохозяйственных), но на них приходится 50 % занятых и около 60 % условно-чистой продукции. При этом подавляющая часть акционерного капитала сосредоточена в небольшом количестве крупных обществ. В 1979 г. на 1100 наиболее крупных обществ (2,4 % их общего числа) приходилось 54 % акционерного капитала страны. В некоторых отраслях на ограниченное количество крупных обществ падают огромные доли акционерного капитала. В горнодобывающей промышленности на 6 крупнейших обществ (0,9 % их общего количества) в 1979 г. приходилось 59,9 % акционерного капитала отрасли, в машиностроении на 298 обществ (4,1%) - 58%, в химической промышленности па 155 обществ (5,2 %) - 58,9 %, в электроэнергетической и газовой промышленности на 8 обществ (3,1 %) - 86,3%, на 80 финансовых обществ (2,6%) - 80,8% и т. д.6 Естественно, что владение подавляющей частью капитала, в том числе акционерного, обеспечивает крупнейшим обществам безусловное преобладание в производстве и в экономической жизни вообще.

Из приведенных выше статистических данных следует, что в Италии при сравнительно невысоком еще уровне концентрации производства централизация капитала и монополизация ведущих отраслей промышленности и экономики достигли очень высокой степени. Эта наиболее существенная, коренная особенность экономики и системы монополистического капитала, сложившаяся еще в предшествующий период, в 60 - 70-х годах не только сохранилась, но еще больше усилилась. Наряду с ней крупный капитал в ходе своего сложного и противоречивого развития в последние два десятилетия приобрел некоторые новые черты.

В течение второй половины 60-х и особенно в 70-х годах, когда итальянская экономика переживала многочисленные и разнообразные кризисы структурно-отраслевого и циклического порядка, поставившие огромную массу компаний и монополистических групп в тяжелое положение, в системе монополистического капитала развернулись бурные процессы, вызвавшие смещения, которые глубоко изменили соотношение экономических сил между ее составными частями.

Монополистический капитал в Италии, как и в других развитых капиталистических странах, отнюдь не представляет собой нечто единое и монолитное. Он состоит из нескольких борющихся между собой фракций: частномонополистического, государственного и крупного иностранного капитала. Соотношение экономических сил между ними постоянно меняется. В начале 60-х годов абсолютно преобладающие позиции в системе монополистического капитала и в экономике занимал частномонополистический капитал. В стране тон задавали "ИФИ-Фиат" (машиностроение, прежде всего автомобилестроение), "Монтекатини" (химическая и горнодобывающая промышленности), "Эдисон", "Бастоджи", САДЭ, "Чентрале" (действовавшие по преимуществу в электроэнергетической промышленности, но имевшие большие активы и в других отраслях), "Пирелли" (производство резиновых изделий, электропроводов и пластмасс), "Италчементи" (строительные материалы), "СНИА-Вискоза" (химические волокна), "Оливетти" (счетные и конторские машины).

Наиболее сильными и примерно равными по экономической и финансовой мощи были "ИФИ-Фиат", "Монтекатини", "Эдисон" и "Пирелли". Другие перечисленные группы по своей экономической мощи, заметно уступая первой четверке, обладали примерно одинаковой силой. Во главе всех групп стояли холдинги, крупные держательские компании. Многие из них (ИФИ, "Пирелли", "Италчементи", "СНИА-Вискоза", "Оливетти") находились в собственности отдельных семей, и поэтому возглавляемые ими группы носили в основе своей семейный характер, являясь, так сказать, "родовыми имениями" одной или нескольких родственных между собой семей. Остальные группы уже тогда носили "публичный", т. е. более широкий, характер.

Господствуя в своих отраслях, крупнейшие частномонополистические группы были связаны между собой тесными узами взаимного владения ценными бумагами и личной унии. Буквально каждая из групп имела активы, своих представителей и интересы в других группах. Центром всей этой сложной системы финансовых связей являлась "Бастоджи", державшая крупные пакеты акций всех групп, которые в свою очередь участвовали в капитале этой компании. В ее административном совете заседали почти все магнаты промышленности или их ближайшие доверенные лица. Поэтому административный совет "Бастоджи" выполнял функцию мозгового треста всего частномонополистического капитала, в котором предопределялась его тактика и стратегия в отношении государства, профсоюзов и т. д.

С начала 50-х годов вплоть до экономического кризиса 4964 - 1965 гг. крупный частный капитал, пользуясь особыми, довольно благоприятными социально-экономическими и социально-политическими условиями, существовавшими в стране, и высокой конъюнктурой на мировом капиталистическом рынке, сумел широко развернуть производственную, торговую и финансовую деятельность и заметно укрепить свою финансово-экономическую мощь. 13 годы "экономического чуда" (1959 - 1963) складывалось впечатление и даже убежденность, что частномонополистический капитал восстановил былую силу и неоспоримое влияние в стране, ослабевшее в результате второй мировой войны. Однако это усиление было временным и преходящим. С развертыванием экономического кризиса середины 60-х годов в системе крупного частного капитала начали нарастать сначала подспудные, а затем явные и все возрастающие трудности, вызвавшие ее ослабление.

Началом событий, приведших к крупным смещениям в системе монополистического капитала и к существенному ослаблению в пей позиций частных монополий, явилась национализация электроэнергетической промышленности в 1962 г., проведенная по требованию демократических сил. В результате этого частномонополистический капитал лишился контроля над важнейшей отраслью экономики, являвшейся источником колоссальных прибылей, за счет которых покрывалась значительная часть его капиталовложений в другие отрасли. Национализация привела также к распаду самой сильной и влиятельной монополистической группировки (в составе бывших электроэнергетических частных групп "Эдисон", "Бастоджи", САДЭ, "Чентрале", а также контролируемых государством СИП и СМЭ), которая оказывала определяющее влияние на позиции и политический курс крупного частного капитала во главе с Конфиндустрией и государства.

Получив от государственного Национального объединения электроэнергетической промышленности (ЭНЭЛ), ставшего во главе этой отрасли, огромный выкуп за национализированные предприятия, бывшие электроэнергетические компании, по выражению президента ИМИ Дж. Коппона, "большую его часть разменяли на мелочи, растратили по пустякам без особой пользы для развития промышленности и поддержания ослабевших позиций крупного частного капитала"7. Другая, меньшая часть выкупа, а также колоссальные накопления бывших электроэнергетических компаний были помещены в химической промышленности и в своей подавляющей части оказались в двух действующих здесь частномонополистических группах "Монтекатини" и "Эдисон". В конце 1965 г. эти две группы достигли соглашения об объединении. Вновь возникшая супермонополия "Монтэдисон" развернула широчайшую кампанию по захвату, подчинению и подавлению огромной массы конкурирующих фирм, действующих в химической промышленности и смежных отраслях.

В то время как "Монтэдисон" развертывал монополистическую экспансию и приобретал контрольные пакеты акций множества компаний и групп, его главный конкурент - государственное объединение ЭНИ при поддержке ИРИ тайно скупало акции "Монтэдисона". В октябре 1968 г. ЭНИ и ИРИ приобрели уже контрольный пакет акций этой фирмы, а в последующие месяцы и годы значительно увеличили долю своего участия в ее капитале. Эта колоссальная корпорация вместе со всеми подчиненными ей компаниями и группами перешла фактически под контроль государственного капитала, хотя формально и сохранила статус частной группы.

Изменения в соотношении экономических сил между тремя составными частями системы монополистического капитала Италии, происшедшие с начала 60-х годов до начала экономического кризиса 1974 - 1975 гг., нашли отражение в данных специального обследования крупных компаний обрабатывающей промышленности, проведенного в 1974 г. В указанные годы удельный вес крупного частного капитала снизился по стоимости основного капитала с 60,8 до 50 %, размеру оборота - с 62 до 52,4 и числу занятых - с 66,5 до 51 %. Упало значение всех категорий частномонополистических групп и компаний.

Доля государственных групп, наоборот, повысилась: по стоимости основного капитала - с 28 до 35,7 %, обороту - с 19,8 до 24,3 и числу занятых - с 20 до 24%. Повышение удельного веса государственных объединений- следствие не только их более быстрого развития до середины 70-х годов, но также подчинения и поглощения ими большого количества частных компаний и групп путем скупки контрольных пакетов акций. Если К государственным объединениям отнести и другие группы и компании, которые лишь чисто формально считаются частными, то государственный капитал окажется весьма близок к тому, чтобы сравняться по удельному весу с частномонополитическим капиталом.

Иностранные группы также существенно укрепили по всем показателям свои позиции в системе монополистического капитала Италии: по стоимости капитала - с 12,2 до 16%, обороту - с 19,3 до 24,2 и числу занятых - с 14,9 до 16,4 %8. Они добились этого разными способами: за счет преобладания над итальянскими монополиями в научно-техническом, технологическом, организационном отношениях, поддержки со стороны материнских монополий, находящихся вне этой страны, вследствие благоприятных условий их функционирования на итальянском рынке, связанных с тем, что иностранные, прежде всего многонациональные, компании пользуются особым статусом, не подвержены в полной мере юрисдикции законодательства Италии и действуют довольно часто некорректно в конкурентной борьбе против компаний этой страны.

Следовательно, перед началом экономического кризиса середины 70-х годов заметно сузились и существенно ослабли позиции частномонополистического капитала, который утратил свое неоспоримое превосходство и определяющее влияние в итальянской экономике, и, наоборот, расширились и укрепились позиции государственного и иностранного, по преимуществу межнационального, капитала.

Экономический кризис 1974 - 1975 гг. положил начало новым сдвигам в системе монополистического капитала Италии. Они затронули прежде всего взаимоотношения между промышленными монополиями и банками, и поэтому их целесообразно рассмотреть в плане анализа финансового капитала.

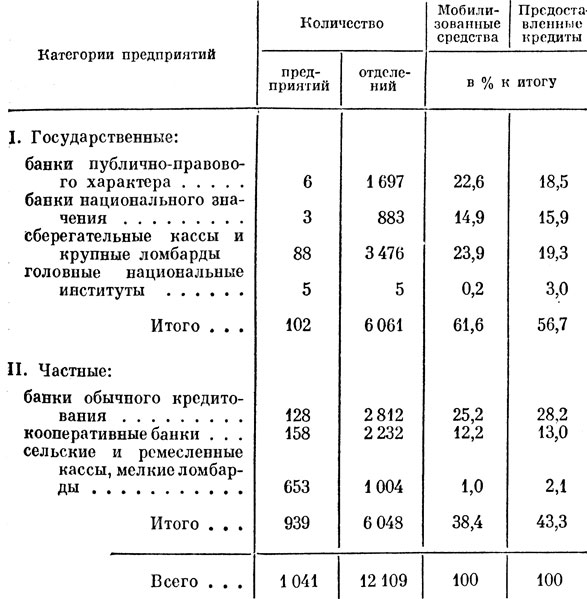

Кредитно-банковская сфера Италии характеризуется большой сложностью своей организации. Она подразделяется на две части, различающиеся по своему статусу, способам мобилизации денежных сбережений и кредитования экономики: обычные, традиционные кредитно-банковские предприятия и специальные кредитные институты.

Первая часть кредитно-банковской системы состоит из большого количества банковских предприятий текущего, т. е. по преимуществу краткосрочного, кредитования, которые по размерам и функциональному назначению делятся на пять групп. В первую входят шесть крупных публично-правовых банков, в том числе пять коммерческих и депозитных банков, полностью принадлежащих государству (Неаполитанский, Сицилийский, Сардинский, "Монте деи Паски ди Сиена" и "Иституто банкарьо сан Паоло ди Торино") и Итальянский банк (центральный эмиссионный банк), осуществляющий контроль над всей кредитно-банковской системой страны.

Вторая группа включает три банка "национального значения" - Римский банк, Коммерческий банк и Итальянский кредит. Это самые крупные коммерческие банки, организованные в форме акционерных обществ, которые контролируются государством через ИРИ, держащий в своих руках их контрольные пакеты акций. Третья группа состоит из большого количества депозитных и коммерческих банков обычного кредитования, организованных, как правило, в форме акционерных обществ. Среди них имеются довольно крупные банки, контролируемые либо государством (Национальный сельскохозяйственный банк и "Банк святого духа"), либо крупным частным капиталом ("Банк Амброзиано"), в том числе иностранным ("Банка д'Америка э д'Италиа"), Но в большинстве случаев это банки среднего размера, кредитующие мелкие и средние компании и землевладельцев. Четвертую группу образуют кооперативные банки, представляющие собой групповую форму собственности. В этих банках строго ограничен размер паев участников, каждый из которых имеет только один голос независимо от размера пая. Они обслуживают кооперативные и другие мелкие и средние предприятия и ремесленников. Некоторые из них (Миланский, Наваррский и другие народные банки) достигли больших размеров и охватили своей деятельностью ряд областей.

К пятой группе относятся сберегательные кассы... Разветвленная система сберкасс, контролируемая государством через головной национальный институт "Италкассе", служит важным рычагом мобилизации мелких денежных сбережений населения и их использования в экономике. Помимо хранения сбережений сберкассы проводят расчетные банковские операции и предоставляют краткосрочные кредиты мелким промышленникам, крестьянам, ремесленникам и т. д. В кредитно-банковской системе имеются еще такие своеобразные предприятия, как сельские и ремесленные кассы (взаимной помощи) и ломбарды.

Значение и удельный вес отдельных категорий кредитных предприятий показаны в таблице 18. На девять банков публично-правового характера и национального значения приходится 37,5 % активов и 34,4 % предоставленных кредитов всех банковских предприятий текущего кредитования. Различные категории кредитно- банковских предприятий, контролируемых государством, имеют преобладающее значение в отрасли. Удельный вес государственного капитала окажется выше, если учесть определенное количество других банков с преобладанием государственного капитала, которые входят в группу банков обычного кредитования. Видные позиции занимают также кооперативные банки, представляющие собой особую групповую форму банковского капитала.

Таблица 18. Банковские предприятия текущего кредитования (на 31 декабря 1980 г.)

Источник. Banca d'Italia, Assemblea generale ordinaria, vol. 1, 1981, р. 322.

Другую составную часть кредитно-банковской системы образуют примерно полсотни крупных специальных кредитных институтов - общехозяйственных, отраслевых и региональных. За небольшим исключением это индивидуальные государственные предприятия неакционерной формы, призванные предоставлять средне- и долгосрочные кредиты и финансировать промышленные и иные компании. Крупнейшие из них - ИМИ, ИЧИПУ, "Медиобанка", "Медиокредито", "Эфимбанка", региональные институты ИСВЕЙМЕР (Южная Италия), ИРФИС (Сицилия), ЧИС (Сардиния) и т. д.

Капиталы, которыми оперируют специальные государственные кредитные институты, созданы путем эмиссии облигаций, а также за счет вкладов банков публично-правового характера и национального значения, центрального правительства, областных джунт (правительств) и других государственных финансовых учреждений. Среди специальных кредитных институтов имеются частные институты, но они играют довольно скромную роль.

Представление о том, как соотносятся между собой по объему кредитных операций две составные части банковской системы, можно составить на основании следующих данных: за период с 1973 по 1980 г. кредиты, предоставленные обычными банковскими предприятиями текущего кредитования, увеличились с 43 340 млрд. до 1125 775 млрд. лир (на 190%), а специальными кредитными институтами - с 29 258 млрд. до 72 174 млрд. лир (на 147%). В общей сумме предоставленных кредитов доли двух частей банковской системы были равны соответственно в 1973 г. 60 и 40 % и в 1980 г. - 65 и 35 %9.

В приведенной здесь характеристике кредитно-банковской системы следует особо подчеркнуть два обстоятельства. Во-первых, эта отрасль отличается наивысшим уровнем концентрации и монополизации. Ограниченное количество крупных банков и кредитных институтов имеют в ней абсолютно преобладающее значение. Если в кредитной сфере и действует множество небольших предприятий (сберегательных касс, кооперативных банков, сельских и ремесленных касс и т. д.), то они, как правило, являются лишь отделениями крупных кредитно-банковских объединений. Во-первых, кредитно-банковской системе свойственна высокая степень огосударствления. Почти все крупные банки и кредитные институты, а также разветвленные системы сберегательных касс и крупных ломбардов являются государственными. На них приходится около 80 % общего объема кредитно-банковских операций. Поэтому государственные кредитные предприятия служат важным инструментом экономической политики правительства.

Крупнейшие банки, кредитные институты и объединения кредитно-банковских предприятий тесно связаны с промышленными монополиями, образуя финансовый капитал страны. До экономического кризиса 1929 - 1933 гг. в системе финансового капитала доминирующие позиции занимал банковский капитал, который финансировал и контролировал ведущие промышленные группы. После банкротства большого количества крупных банков, не выдержавших тяжелых ударов кризиса с проведением в 1933 г. так называемых спасательных операций, а затем банковской реформы 1936 г., банки утратили контроль и преобладание над крупной промышленностью. В период после окончания второй мировой войны вплоть до экономического кризиса 1964 - 1965 гг. промышленные монополии заметно укрепились и сумели добиться некоторого преобладания в системе финансового капитала над банками, но ненадолго. Вскоре в промышленности развернулись процессы и явления, которые сильно осложнили положение действующих здесь монополий и вновь существенно повысили роль и значение банков.

Итальянская экономическая литература разных направлений еще с конца 60-х годов указывала на ряд тревожных симптомов в состоянии и поведении крупного промышленного капитала: уход от решения коренных проблем и отсутствие у него четкой стратегии индустриального развития, в результате чего в промышленности обострились диспропорции и противоречия, замедлился научно-технический, технологический прогресс; в кругах крупной промышленной буржуазии широко распространились иждивенчество и паразитизм, постоянный расчет на помощь и содействие государства, которое, оказывая им всемерную поддержку (в обмен на безоговорочное одобрение системы власти ХДП и политики ее правительств), снижало предпринимательскую активность этих кругов; отсутствие у крупного промышленного капитала программ и усилий, направленных на преодоление путем глубоких структурных преобразований тяжелых последствий происшедшего в начале 70-х годов резкого удорожания трудовых и вещественных элементов (прежде всего энергосырьевых материалов) оборотного капитала.

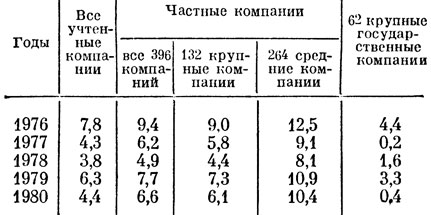

Все эти обстоятельства привели к падению производительности труда и неуклонному повышению издержек производства в промышленности, существенному снижению ее конкурентоспособности на рынках разных капиталистических стран и в конечном счете к падению нормы прибыли промышленных компаний - важнейшего показателя их деятельности. По расчетам профессора П. Силос-Лабини, в промышленности норма прибыли, т. е. отношение суммы валовых прибылей к балансовой стоимости основного капитала в конце предыдущего года, повысившись с 11,5 до 18% в течение 50-х годов, составила в среднем 9,6 % в 60-х годах и только 4,8% в начале 70-х годов10. В крупных частных и государственных компаниях норма прибыли продолжала падать и после окончания экономического кризиса 1974 - 1975 гг., как это видно из данных Итальянского банка (см. табл. 19). В отдельных группах промышленных компаний норма прибыли различалась по своей абсолютной величине и динамике. В худшем положении были государственные компании, на которые правительство взвалило непосильное бремя оздоровления и спасения от банкротств множества частных компаний. В более сносном состоянии пребывали средние компании. Во всех учтенных компаниях норма прибыли существенно снизилась с 1976 по 1978 г. В 1979 г., когда начался подъем производства, норма прибыли повысилась в большей или меньшей степени. Но в 1980 г., с развертыванием экономического кризиса 1980 -1981 гг., она вновь резко упала. Необходимо уточнить, что в 1976 - 1979 гг. многие промышленные компании, особенно крупные, сводили свои балансы не только со скромными прибылями, но и с большими убытками. Поскольку капиталистическая прибыль - важнейший источник самофинансирования и вообще накопления капитала в компаниях, падение прибылей и рост убытков привели в них к резкому снижению капиталовложений, к замедлению процесса обновления и совершенствования основного капитала, к уменьшению других необходимых производственных затрат.

Таблица 19. Норма прибыли в 458 компаниях обрабатывающей промышленности (в %)

Источник. Banca d'ltalia, Assemblea generate ordinaria, vol. 1, 1981, p. 314.

Отношение между валовыми инвестициями и стоимостью основного капитала в конце предыдущего года в указанных 458 компаниях обрабатывающей промышленности, учтенных Итальянским банком, снизилось с 8,5% в 1976 г. до 6,5 % в 1979 г., вновь повысившись до 7,1% в 1980 г. Оно составило в указанные годы в 396 частных компаниях соответственно 7,9, 6,8 и 7 % и в 62 государственных компаниях - 9,7, 6,0 и 7,2%11. Такое соотношение между инвестициями и стоимостью основных фондов было чревато большими отрицательными последствиями для производственной и финансовой деятельности компаний, их конкурентоспособности на рынках и прибыльности, а также общих перспектив развития.

В 1976 - 1978 гг., в условиях стремительной инфляции, медленного роста производства, низких прибылей, больших убытков основной массы промышленных компаний и реальной угрозы разорения многих из них, владельцы денежного капитала стали все в больших масштабах сбрасывать имеющиеся у них акции промышленных компаний, не приносящие дивидендов, и одновременно резко ограничили приобретение новых акций. Абсолютно подавляющая часть сбережений денежного капитала страны шла на банковские депозиты, проценты по которым неуклонно росли. Такие изменения в использовании свободного денежного капитала одновременно со снижением прибылей и уровня самофинансирования в промышленных компаниях вызвали интенсивное таяние в них "собственных средств". Испытывая острую нехватку в ликвидных средствах, необходимых для покрытия расходов на капиталовложения, приобретение сырья и топлива, полуфабрикатов и т. д., а также на оплату рабочих и служащих, промышленные компании стали шире и настойчивее обращаться к банкам с просьбами о предоставлении им кредитов.

К середине 70-х годов ограничения на среднее и долгосрочное кредитование банками промышленных компаний, установленные специальным законом 1936 г., были существенно ослаблены. Еще на рубеже 60 - 70-х годов при публично-правовых банках были созданы так называемые автономные секции среднего и долгосрочного кредитования и финансирования промышленности, а в октябре 1972 г. правительство разрешило всем крупным банкам предоставлять промышленным компаниям кредиты на длительные сроки в пределах 8 - 10 % суммы их депозитов. Вследствие настойчивых домогательств промышленных компаний все новых и больших кредитов и экспансионистских устремлений в промышленности крупных банков, располагавших большой ликвидностью, поток капитала из кредитно-банковской системы в промышленность резко расширился.

По данным Итальянского банка, в общей сумме валовых инвестиций в основной капитал 458 компаний обрабатывающей промышленности самофинансирование и внешнее финансирование (в основном банковский кредит) соотносились между собой в 1967 - 1969 гг. как 27:73; в 1976 г. - как 10,3:89,7; в 1977 г. - как - 22:122; в 1978 г. - как - 30,6:130,6 и в 1979 г. - как 19,6:80,4. В 1977 - 1978 гг. за счет внешних источников финансирования были покрыты не только все инвестиции в основной капитал, но и часть убытков компаний. Только в 1979 г. положение несколько выправилось.

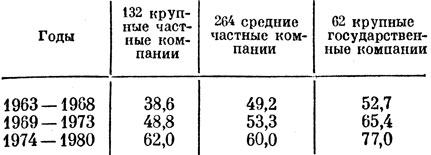

В результате возрастающего использования банковского кредита на балансах промышленных компаний накопилась колоссальная банковская задолженность, значительно превышавшая их "собственные средства". Относительная величина внешней, в основном банковской, задолженности возросла следующим образом (см. табл. 20).

Таблица 20. Внешняя задолженность 458 компаний обрабатывающей промышленности (среднегодовые данные; в % к стоимости всего капитала)

Источник. La rlvista trimestrale, 1980, N 62 - 63, p.14; Banca d'Italia, Assemblea generale ordinaria, vol. 1. 1981, p. 3H.

Доля внешней задолженности в стоимости всего капитала (пассива) особенно возросла в конце 70-х годов во всех трех группах промышленных компаний. Из каждых 100 лир капитала банкам принадлежало в 1974 - 1979 гг. в крупных частных компаниях 62 лиры, в средних частных компаниях - 60 и в государственных компаниях - 77 лир. Самим же этим компаниям принадлежало соответственно 38, 40 и 23 лиры, т. е. в 2,5 - 3 раза меньше, чем банкам. Это означает, что в конце 70-х годов фактическими хозяевами значительной части крупных промышленных компаний и групп, владеющими подавляющей частью их капитала, стали крупные банки и специальные кредитные институты.

Расходы компаний, связанные с погашением огромной банковской задолженности и выплатой по ней высоких процентов, в 1976 - 1979 гг. не только съедали львиную долю доходов компаний, но и принуждали их добиваться от банков новых кредитов, еще больше увеличивать и без того непосильную банковскую задолженность. "Многие итальянские промышленные компании,- заявил в октябре 1977 г. тогдашний президент Конфиндустрии Г. Карли,- рискуют потерпеть финансовую катастрофу в ближайшие месяцы. Их доходность сейчас явно недостаточна, чтобы покрывать расходы по банковским кредитам, новым капиталовложениям и амортизационным отчислениям, налоговым платежам и другим неотложным расходам. В некоторых крупнейших компаниях даже регулярная выплата заработной платы становится проблемой"12.

В то же время банки, вложив огромные активы в промышленные компании, оказавшиеся там основательно замороженными, столкнулись с большими трудностями в выполнении своих непосредственных функций кредитных предприятий. Поэтому они стали настаивать на погашении предоставленных кредитов. Некоторые из них даже прекратили выдавать новые кредиты компаниям-должникам. Возник финансовый кризис, который грозил банкротством многочисленным промышленным компаниям и группам, а также ряду банков и кредитных институтов.

Острый финансовый кризис не только вызвал существенные изменения в имущественных отношениях итальянской экономики, но и явился важной причиной медленного роста промышленного производства в 1976 - 1978 гг. Поэтому были предприняты лихорадочные поиски выхода из финансового кризиса, в которых приняли активное участие предпринимательские, профсоюзные организации и политические партии. На основании развернувшейся дискуссии правительство сформулировало свои предложения, которые нашли выражение в ряде законов и декретов, прежде всего в законе № 675 "О реконверсии и реструктуризации промышленности", принятом в августе 1977 г., и законе № 787 "О финансовом оздоровлении промышленных компаний" (июль 1978 г). Суть этих законов состояла в том, чтобы путем различных льгот и за счет вложений из государственного бюджета, но главным образом из активов государственных банков укрепить технико-производственное и финансовое положение промышленных компаний и групп, вывести их из кризисного состояния, близкого к банкротству, и таким образом позволить им нормально функционировать и развивать производство. Финансового оздоровления, реконверсии и реструктуризации промышленных компаний предполагалось достичь путем как прямых переговоров и соглашений между банками-кредиторами и компаниями-должниками, так и создания так называемых банковских консорциумов - особых соглашений между банками с целью кредитования и финансирования операций по производственному и финансовому укреплению компаний. Когда положение компаний не было безнадежным, они в течение 1977 - 1978 гг. довольно быстро договорились с банками о путях урегулирования своих отношений. Банки либо непосредственно, либо через консорциумы консолидировали большую часть краткосрочной задолженности, т. е. обратили ее в среднесрочную или долгосрочную или в акционерное участие банков-кредиторов в капитале компаний-должников. Когда положение компаний было тяжелым, создание банковских консорциумов и достижение ими соглашений с компаниями об урегулировании оказались очень долгими и сложными. Речь идет об операциях в отношении таких монополистических групп, как "Монтэдисон", "Фальк", "Кантьери Бурго", "СНИА-Вискоза", "Сочьета итальяна Дзуккери", ИБП и некоторые другие. Наконец, в особых случаях, когда положение промышленных компаний и групп было абсолютно безнадежным и не поддавалось преодолению установленными путями, так и не удалось создать банковские консорциумы (а возникшие вскоре распадались) и достичь соглашений об оздоровлении компаний и групп. Речь шла о таких монополистических группах, как СИР, "Ликуикимика", "Монтефибре", "Маральди", которые по существу обанкротились и нуждались не в финансовом оздоровлении, а в спасении от окончательного крушения и распада.

Как только завершилась в 1978 - 1979 гг. основная масса операций по финансовому оздоровлению кризисных монополистических групп и компаний, правительство и Итальянский банк были вскоре вновь поставлены перед неотложной задачей оздоровлять через государственные банки такие крупные и прежде казавшиеся крепкими частномонополистические группы, как "Пирелли", "Италчементи", "Оливетти", "Монти", а также "Фиат", который до этого выглядел незыблемой скалой относительного благополучия в море сплошного бедствия. В 1980 г. с полной очевидностью обнаружилось также тяжелое производственное и финансовое положение государственных объединений ИРИ, ЭНИ, ЭФИМ.

Для преодоления финансового кризиса и облегчения положения большого числа монополистических групп и компаний требовались огромные финансовые средства. Конечно, банки путем консолидации наиболее дорогостоящей краткосрочной задолженности компаний в определенной мере облегчили положение кризисных компаний и групп. Но они не могли оздоровить их полностью, поскольку для этого требовались значительно большие "свежие" финансовые средства. На эти цели банки могли выделить из своих активов в лучшем случае 3 трлн. лир "свежего" капитала, что было явно недостаточно. Но и то, что банки израсходовали на оздоровление и спасение от банкротств промышленных групп в 1977 - 1979 гг., поставило их в очень затруднительное положение, а некоторые из них (ИМИ, ИЧИПУ, "Италкассе", "Банка национале дель лаворо", "Банко ди Наполи" и др.) - даже на грань банкротства. Потребовалось немедленное вмешательство правительства для поддержания банков.

В конце 1979 - начале 1980 г. крайняя острота финансового кризиса, затронувшего и промышленные компании, и банки, и взаимоотношения между ними, несколько притупилась. С 1978 по 1980 г. доля общей суммы внешней задолженности сектора предприятий снизилась в ВВП с 60,4 до 54,1 %, в валовых капиталовложениях - с 48,6 до 42,7 %. Произошло это не столько вследствие принятия закона № 787 "О финансовом оздоровлении промышленных компаний", который был реализован лишь в ограниченных размерах, сколько самим ходом экономического развития Италии на рубеже 70-х и 80-х годов. Речь идет прежде всего о том, что стремительная инфляция, достигшая 18 % в 1979 г. и превысившая 20 % в 1980 - 1981 гг., обесценила колоссальную банковскую задолженность промышленных компаний, сделала ее реально менее обременительной для них. Кроме того, вследствие начавшегося в 1979 г. подъема промышленного производства большинство компаний активизировали свою производственную, торговую и финансовую деятельность, что привело к существенному снижению их убытков и росту прибылей. За счет них компании покрыли часть своих неотложных производственных и финансовых затрат, в том числе по банковской задолженности.

Казалось, что в начале 1980 г. итальянская промышленность и экономика в целом вышли наконец из длительной полосы больших трудностей и глубоких противоречий. Однако бурный подъем производства, начавшийся в 1979 г., оказался неустойчивым и непродолжительным. В середине 1980 г. начался очередной экономический кризис, который оказался довольно затяжным и глубоким. Он вновь осложнил положение промышленных компаний и групп, обострил те экономические и финансовые проблемы страны, которые, казалось, были близки к преодолению. В частности, внешняя задолженность сектора предприятий, возросшая на 15,7 % в 1978 г. и 17,7 % в 1979 г., в 1980 г. увеличилась уже на 20,8 %, вызвав серьезные опасения нового приступа финансового кризиса13.

В этой связи в правительственном "среднесрочном национальном экономическом плане", внесенном в парламент в июле 1980 г., сказано: ".Чтобы итальянская промышленность смогла преодолеть кризис, необходимы, с одной стороны, широкая реструктуризация и реконверсия ее производственного аппарата, а с другой стороны, целенаправленные усилия по перестройке ее имущественных и финансовых отношений, поскольку финансовые издержки наиболее пораженных отраслей превышают допустимый уровень"14.

Какие же изменения в системе монополистического и финансового капитала Италии повлекли за собой сложные процессы и бурные события 60 - 70-х и начала 80-х годов? Характеризуя эту систему в целом, следует сначала отметить, что в указанные годы она вновь приобрела черты, которые ей были свойственны до экономического кризиса 1929 - 1933 гг. В конце 70-х годов завершился длительный период, когда промышленные группы и крупные компании занимали в системе финансового капитала позиции самостоятельности и некоторого преобладания над банками, когда промышленные и финансовые магнаты контролировали промышленные группы не через банки, как прежде, а через холдинги, крупные держательские компании, в которых они владели контрольными пакетами акций. На смену этому периоду пришел другой, когда большая масса промышленных компаний и групп вновь оказалась в большой зависимости от крупных банков, которые, предоставив им огромные и непогашенные кредиты, стали фактически владельцами большей части крупного промышленного капитала. Банки вновь взяли верх над промышленными монополиями в системе финансового капитала.

Однако в действительности господствующей силой финансового капитала Италии в течение 70-х годов стало государство, которое широко и активно участвует и на стороне банковского капитала в лице крупных банков и специальных кредитных институтов, и на стороне крупного промышленного капитала в лице государственных объединений ИРИ, ЭНИ, ЭФИМ, ЭНЭЛ, ДЖЕПИ. Именно государство определяет размеры, сроки и общие условия кредитования и финансирования банками промышленных компаний и опосредствует все взаимоотношения между ними, являясь решающим и органически неотъемлемым элементом финансового капитала.

В ходе глубоких сдвигов, происшедших в финансовом капитале в течение 60 - 70-х и начале 80-х годов, существенно изменился состав промышленных групп. Такие мощные и влиятельные монополистические группы, как САДЭ, "Чентрале", "Бомбрини-Пароди-Дельфино", "Синдона", СИР, "Ликуикимика" и многие менее крупные, перестали существовать. "СНИА-Вискоза", "Инноченти", "Маральди" утратили свою самостоятельность. Группа "Монтэдисон", которая с 1968 г. находилась под контролем государственного капитала, в 1981 г. была выкуплена совместными усилиями всего крупного частного капитала, который, однако, оказался не в силах оздоровить и укрепить этот колоссальный концерн, испытывающий большие трудности производственного и финансового порядка.

Такие группы, как "Пирелли" и "Оливетти", половина активов которых и раньше находилась за рубежом, усилили свои заграничные отделения, при несомненном ослаблении итальянских. Группы "Фиат", "Бастоджи" и "Италчементи" хотя и сумели устоять в условиях постоянных кризисов в экономике, но существенно ослабли и стоят перед сложными проблемами.

Одновременно в системе финансового капитала появились и укрепляются новые, ранее малоприметные группы: "Бономи", "Кальви", "Луккини". Расширили свои позиции также иностранные группы как из развитых, так и из развивающихся стран*. Многие группы, носившие прежде ярко выраженный семейный характер, теперь либо полностью утратили его ("Оливетти", "СНИА-Вискоза"), став публичными, т. е. зависимыми от большой группы крупных акционеров, либо существенно ослабили эту свою специфику ("ИФИ-Фиат", "Пирелли", "Италчементи").

* (В 1978 г. консорциум ливийских государственных бапков приобрел 10 % акций "Фиат" (головной компании концерна, носящего такое же название). "Банк араб энтернасьональ д'энвестисман" из Саудовской Аравии купил 10% акций "Монтэдисон", Были и другие сделки подобного рода.)

На смену старой гвардии крупной итальянской буржуазии (Валерио, Маринотти, Оливетти, Торкиани и др.) пришло новое поколение предпринимателей (Чефис, Синдона, Ровелли, Урсини и др.), которые в конце 60-х и начале 70-х годов приобрели большой вес и влияние в деловых кругах. Однако новые "капитаны итальянской промышленности", проявившие больше склонности к спекуляциям, биржевой игре и финансовым махинациям, чем к предпринимательской деятельности в сфере производства, в конце 70-х годов вышли из игры, оказавшись либо на скамье подсудимых, либо в эмиграции.

В течение 70-х - начале 80-х годов глубокие кризисы, острые противоречия и диспропорции в экономике до основания потрясли систему монополистического капитала в Италии и вызвали в ней глубокие смещения, которые существенно изменили ее внешний облик и внутренние связи.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://geography.su/ 'Geography.su: Страны и народы мира'