Глава V. Внешнеэкономические отношения Италии

1. Внешняя торговля

Объем и структура внешней торговли Италии определяются рядом факторов, главными из которых являются: численность населения, накопленный профессиональный опыт и другие аспекты, характеризующие специфику ресурсов живого труда; запасы полезных ископаемых и прочих природных благ; географическое положение страны в бассейне Средиземного моря на пересечении важных торговых путей; масштабы основных производственных фондов, степень развития базы НИОКР. На характер участия Италии в международном разделении труда существенное влияние оказывают также торговая политика и международные связи транснациональных корпораций.

Известно, что внешнеэкономическая зависимость растет более высокими темпами в малых странах, ресурсы которых сосредоточены на выпуске ограниченного круга товаров. Италия не относится к числу малых капиталистических стран, но вместе с тем не располагает настолько развитыми производственными ресурсами, как ФРГ, Франция и Великобритания, что ставит ее перед необходимостью в большей степени, чем указанные западноев-еропейские государства, ориентировать экономику на зарубежные источники покрытия потребностей и на внешние рынки сбыта.

Укрепление экономического потенциала Италии неразрывно связано с углублением ее участия в международном разделении труда, растущей специализацией отдельных отраслей промышленности, позволяющей повысить эффективность производства и создать более благоприятные условия для накопления капитала.

Развитие итальянской внешней торговли, динамика товарооборота, его структура и географическое распределение определяются особенностями экономического роста страны и конъюнктурой мирового хозяйства. В частности, на экспорт и импорт оказывает воздействие научно техническая революция, вносящая изменения в структуру внешней торговли, международная миграция капиталов и интеграционные мероприятия, осуществляемые в рамках "Общего рынка".

Помимо перечисленных факторов, влияние которых носит долгосрочный характер, внешняя торговля Италии в значительной степени определяется краткосрочными колебаниями спроса на внутреннем и внешнем рынках, что связано с конкретными показателями воспроизводственного процесса. В периоды кризисов и стагнаций наблюдается снижение активности также в сфере внешних обменов, в то время как в фазе оживления и подъема соответственно расширяются экспорт и импорт товаров.

Внешняя торговля Италии является звеном в сфере международного обращения товаров, и, следовательно, для нее свойственны все те противоречия развития международной торговли, которые с особой силой проявились в 70-х годах и выразились в замедлении темпов роста физического объема товарооборота, а в отдельные годы даже в его сокращении, в частых рецидивах протекционизма, в ломке системы мировых цен.

На протяжении истекшего десятилетия отмечалось резкое обострение топливно-сырьевого и экологического кризисов, а периодические кризисы перепроизводства достигли беспрецедентных за послевоенный период масштабов. Трудности, с которыми столкнулась капиталистическая экономика, проникали в сферу международного обмена, вызывая в ней серьезные нарушения. Валютный кризис, приведший к крушению Бреттонвудской системы, возросшие колебания курса доллара, инфляционная лихорадка и многие другие симптомы болезненного состояния экономической основы империализма - все это тормозило развитие международной торговли и соответственно отражалось на внешнеэкономических связях Италии.

Крупная итальянская буржуазия в послевоенные годы делала ставку на широкое использование международного разделения труда, стремясь укрепить свои позиции внутри страны и в системе мирового капиталистического хозяйства. В отличие от автаркического подхода к импорту, которого много лет придерживалось фашистское правительство, правящие круги с начала 50-х годов постепенно ослабляли импортные ограничения, нацеливая экономику страны на интенсивное использование внешних источников, рассчитывая при этом, что привлечение импортных ресурсов (товаров, капитала, научно-технического опыта) позволит преодолеть бремя отсталой хозяйственной структуры и низкий технико-экономический уровень традиционных отраслей промышленности и таким образом уменьшить угрозу окончательного превращения Италии во второстепенную державу на мировой арене.

Ослабление регуляторов ввоза (количественные ограничения и др.), облегчая снабжение экономики необходимыми товарами, одновременно содержало в себе и негативные аспекты. В частности, осложнялось положение ряда отраслей немонополизированного сектора в связи с их недостаточной финансово-экономической сопротивляемостью давлению конкурирующего импорта, в отдельные периоды угрожающе обострялась проблема дефицита торгового баланса. Противоречивые последствия, вызываемые либерализацией импорта, вынуждали правящие круги Италии маневрировать: использовать завуалированные формы протекционизма, а в наиболее трудные периоды конъюнктуры вводить прямые ограничения.

В 70-х годах, в условиях значительного повышения цен на мировом рынке, зависимость страны от внешних поставок сырья и топлива явилась причиной серьезных экономических трудностей. Более быстрый рост импортных цен по сравнению с экспортными привел к образованию огромного дефицита внешней торговли и вынудил правительство ввести в 1974 г. существенные ограничения ввоза в форме обязательных банковских депозитов. В последующие годы эти ограничения отменялись и вводились вновь в зависимости от валютного положения страны.

Периодическое применение правящими кругами протекционистских средств не означает принципиального отхода от сформировавшейся в 50-х годах импортной концепции (максимальное использование иностранных ресурсов), а является свидетельством противоречивости экономической политики, ориентированной на зарубежные источники.

Экспортная стратегия правящих кругов Италии заключается в создании как внутри страны, так и за ее пределами благоприятных условий для расширения вывоза товаров. Необходимость оплачивать растущие импортные ставки придает особую важность проблеме форсирования экспорта. Решение этой проблемы проходит в двух направлениях. Во-первых, как и большинство капиталистических стран, Италия использует систему финансового поощрения экспортеров, применяя в качестве стимуляторов льготные условия кредитов, государственное страхование рисков, связанных с поставками на условиях рассрочки платежа, возврат налогов и т. п. Во-вторых, важным стратегическим фактором экспортной экспансии является формирование рационального профиля специализации экспортного производства с учетом имеющихся в стране производственных ресурсов.

В первое послевоенное десятилетие характерным для Италии являлось обилие трудовых ресурсов, значительная часть которых представляла собой рабочих низкой квалификации, в связи с чем наметилась тенденция к экспортной специализации в производстве товаров, содержащих труд средней и малой сложности. Однако усиление этой тенденции означало бы закрепление структуры внешней торговли, типичной для развивающихся стран, что не соответствовало экспансионистским устремлениям монополий. Поэтому правящие круги сконцентрировали усилия на расширении основных производственных фондов - необходимого условия выпуска капиталоемкой продукции. Экономическая политика правительства ускоряла и стимулировала инвестиционный процесс. Государство поддерживало высокий уровень накоплений как своим участием в валовых капиталовложениях, так и созданием стимулов для частных инвесторов в форме налоговых льгот, "дешевых денег" и т. п.

Проведенные итальянскими экономистами исследования показали, что уже в конце 50-х годов экспорт Италии характеризовался относительно высокой капиталоемкостью1. В его структуре ведущее место заняла машино-строительная продукция и другие капиталоемкие товары. Вместе с тем выявилась и другая черта экспорта - незначительная доля в нем наукоемкой продукции. Это означало, что Италия встречала затруднения в организации производства и продвижения на мировой рынок технологически новой продукции. Причиной этого явилось отставание страны в области научных фундаментальных и прикладных разработок, нехватка технических специалистов, недостаточное количество испытательных стендов, лабораторий и других элементов инфраструктуры. Правящие круги на протяжении 60-х и 70-х годов стремились укрепить базу НИОКР за счет государственных ассигнований, однако выделенных средств оказалось недостаточно, и технологический разрыв между Италией и наиболее развитыми западными странами не только не сократился, но даже увеличился. Это нашло отражение в сокращении удельного веса наукоемких товаров как в итальянском экспорте, так и в совокупном импорте соответствующих технологически новых товаров промышленно развитых капиталистических стран. Попытки правящих кругов сместить экспортную специализацию в сторону наукоемкой продукции потерпели неудачу.

Форсирование экспорта в 70-х годах осуществлялось с помощью государственных льгот, а также вследствие существенного внешнего обесценения лиры. В 1974 - 1979 гг. среднегодовой прирост физического объема экспорта составил 8,7 %. Поскольку темпы прироста мирового капиталистического экспорта за этот период составили 5 %, то доля Италии в совокупном вывозе западных государств увеличилась соответственно с 6,1 до 7 %. В 1980 г. она сократилась до 6,4 %2.

Импорт является важным звеном в хозяйственной системе Италии, тесно связанным как с функционированием производственного аппарата, так и с покрытием личных потребностей населения. На протяжении всего периода после второй мировой войны импортная квота (импорт/ВНП) имела тенденцию к повышению. Наиболее высокие темпы прироста импорта приходились на годы промышленного подъема. В 1959 - 1963 гг. среднегодовой прирост физического объема ввоза составил 21,4 %, в то время как соответствующий прирост выпуска промышленной продукции равнялся 11 %. В 1966 - 1970 гг. аналогичные показатели составили 14,2 и 7,2 %, а в 1972 - 1973 гг.- 11,8 и 6,3%. В годы кризиса и застойной хозяйственной конъюнктуры отмечалось заметное снижение темпов роста импорта и даже его абсолютное сокращение. Например, физический объем ввоза снизился в 1964 г. на 7 %, в 1971 г. - на 2 и в 1975 г. - на 11,4 %3.

Высокая эластичность импорта по промышленному производству в периоды экономической активности подтверждает, что хозяйственный рост Италии возможен лишь при условии все большего использования зарубежной продукции. В частности, увеличивается удельный вес импортируемых товаров в общем объеме материалов, перерабатываемых промышленными предприятиями. Эта группа товаров, на которую приходится около 2/3 всего итальянского ввоза, представляет собой минеральное и сельскохозяйственное сырье, топливо, а также изделия более высокой степени обработки (полуфабрикаты, отдельные узлы и компоненты оборудования). Ее доля в общих материальных затратах промышленности, составившая в конце 50-х годов 19 %, достигла во второй половине 70-х годов 25-30 %4. При этом доля импорта в текущих материальных затратах нефтеперерабатывающей промышленности составила 81%, металлургической - 45, химической - 22, пищевой - 21, машиностроительной - 20%.

Растущая зависимость производственного процесса от зарубежных поставок необходимых товаров все более связывает экономику Италии с конъюнктурой мирового рынка и, следовательно, делает ее особенно уязвимой в периоды обострения противоречий в мировом капиталистическом хозяйстве.

Импорт играет также важную роль в формировании основных производственных фондов. Доля иностранной продукции в инвестициях в машины и оборудование увеличилась с 22% в 1959 г. до 32% в 1972 г.5 и оставалась высокой в последующие годы. В этом отразилась тенденция к модернизации основного капитала за счет иностранной передовой технологии, впитавшей достижения научно-технической революции.

Характерной тенденцией для итальянской экономики явилось увеличение доли импорта в личном потреблении, что в определенной мере связано с ослаблением таможенной защиты и усилением иностранного проникновения на внутренний рынок. В конце 50-х годов, когда только начинались интеграционные мероприятия, уровень таможенного обложения в Италии был одним из самых высоких в Западной Европе, что сдерживало ввоз иностранных потребительских товаров. Например, личные потребности в сельскохозяйственных продуктах и транспортных средствах покрывались за счет импорта всего на 3%, в химических и фармацевтических товарах - на 7 и в бытовом оборудовании - на 16%. По мере таможенного разоружения в рамках "Общего рынка" и ослабления количественных ограничений существенно возрос поток зарубежных потребительских товаров, используемых итальянскими покупателями, и заметно увеличилась их доля в личном потреблении. В середине 70-х годов импортные товары в покрытии потребностей в сельскохозяйственных продуктах составили уже 12%, в химических и фармацевтических товарах - 20, в средствах транспорта - 28 и в бытовом оборудовании - 37 %6.

Уровень средних импортных цеп Италии на протяжении 60-х годов не претерпел существенных изменений. Их индекс увеличился с 1960 по 1970 г. на 10 %. Однако в 70-х годах отмечалось резкое повышение мировых цен, что нашло также отражение на индексе импортных цен, который по сравнению с 1970 г. повысился в 1974 г. в 2,4 раза, в 1980 г. - более чем в 6 раз7.

Таблица 31. Токарили структура импорта (в % к итогу)

Источник. Statistica mensilc del commercio con l'cstero, 1962 - 1980, N 12.

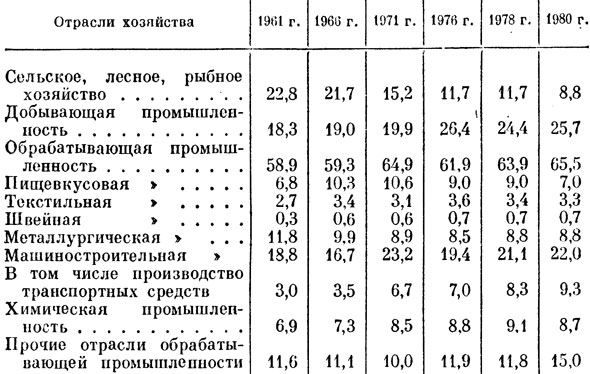

Характерной тенденцией в формировании товарной структуры импорта является снижение доли сельскохозяйственных товаров и рост удельного веса продукции обрабатывающей промышленности. Правда, в середине 70-х годов резкое повышение мировых цен на нефть привело к заметному увеличению в импорте доли продукции добывающей промышленности при одновременном снижении соответствующих удельных весов продуктов сельского хозяйства и обрабатывающей промышленности. Тем не менее в долговременном плане тенденция к росту доли в импорте продукции обрабатывающей промышленности является устойчивой. В этом находит отражение объективная закономерность международной торговли, проявляющаяся в том, что товарные обмены между промышленно развитыми государствами все больше охватывают сферу продуктов высокой степени обработки.

Увеличение удельного веса ввоза продукции обрабатывающей промышленности в общем импорте происходит главным образом за счет отраслей тяжелой индустрии, в частности машиностроения и химической промышленности. Наиболее динамичной импортной позицией является продукция машиностроения, доля которой в общем ввозе Италии поднялась с 1/10 в начале 50-х годов почти до 1/4 в начале 70-х годов. Опережающие темпы роста удельного веса машин и оборудования в итальянском импорте отражают установившуюся тенденцию в международной торговле, ибо машиностроение стоит в авангарде научно-технической революции и поставляет на рынок широкую гамму новых товаров (производственного и потребительского назначения), обновляя его и подхлестывая торговлю. При этом характерно расширение как ввоза, так и вывоза машиностроительной продукции, отражающее рост масштабов и международной внутриотраслевой специализации.

Например, такая важная отрасль итальянского машиностроения, как станкостроение, несмотря на высокие темпы выпуска продукции, не покрывает внутренних потребностей в целом ряде современных моделей, являясь в то же время крупным экспортером станочного оборудования.

Специализируясь па изготовлении продукции с относительно низкой наукоемкостью, в которой материализуется труд средней и малой сложности, Италия увеличивает закупки за границей станков с программным управлением, в результате чего их доля в парке этого вида станочного оборудования, составившая в начале 70-х годов 40%, продолжала расти и в последующие годы. Долговременная тенденция к росту доли машин и оборудования в импорте не исключает возможности снижения этой доли в годы сокращения спроса на внутреннем рынке. Так было, в частности, в 1965 и 1974 гг., однако общая закономерность сохраняется.

Среди отдельных групп машиностроительной продукции, поступающей из-за рубежа, следует отметить транспортные средства, удельный вес которых в общем импорте возрос с 4 % в начале 60-x годов до 9 % в 1980 г. Основную часть импортируемых средств транспорта составляют автомобили (около 60%), а также запасные и комплектующие части к ним (около 20%). В 1980 г. Италия импортировала 1043 тыс. автомобилей.

Устойчиво растет доля химических товаров в импорте страны. Наряду с увеличением удельного веса ввозимых химикатов существенно меняется структура импорта под воздействием как технических сдвигов в мировом производстве химических товаров, так и перемены в торгово-политической обстановке, прежде всего упразднения таможенных пошлин в рамках ЕЭС и связанного с экономической интеграцией роста кооперационных связей. В мировой торговый оборот включились новые химические товары - продукты органического синтеза, основным сырьем для производства которых стали нефть и газ. В импорте химикатов доля пластмасс, синтетических смол и химических волокон выросла с 7,3 % в 1955 г. до 24 % в 1980 г. Специализируясь на выпуске относительно узкого круга пластмасс-полимеров и являясь их крупным экспортером, Италия ввозит значительное количество пластмасс из-за границы. Основная часть импортируемых химикатов (90%) имеет производственное назначение и используется в отраслях обрабатывающей промышленности и сельском хозяйстве. Что касается товаров потребительского характера, то наибольшее место среди них занимают медикаменты.

Высокие темпы международного обмена химическими товарами, характерные и для итальянской внешней торговли, отражая влияние научно-технического прогресса, обусловлены также спецификой технологии производства. Химическая промышленность имеет многоступенчатую структуру и различные уровни обработки продукции, что открывает широкие возможности для дифференциации выпуска товаров и международной специализации, ведущей к ускорению торгового обмена полупродуктами, которые подвергаются дальнейшей переработке. Например, химическая промышленность Италии является потребителем более 1/3 ввозимых из-за границы химикатов.

Структура итальянского импорта классифицирует ввозимые изделия по соответствующим отраслям производства. Вместе с тем интерес представляет также распределение ввоза по сферам экономики, где импортируемые товары используются. Проведенные расчеты показывают, что в 70-х годах доля импорта сырья и полуфабрикатов колебалась в пределах 32 - 35 %, топлива - 21 - 23%; удельный вес продовольствия существенно не менялся, составив 17 - 18%. Что касается промышленных потребительских товаров, то их доля в импорте имела устойчивую тенденцию к росту: с 6 - 7 % в 50 - 60-х годах до 11 - 14% в 70-х годах. В этом проявилось влияние поставок на внутренний рынок потребительских товаров долговременного пользования, в первую очередь легковых автомобилей. Удельный вес инвестиционного оборудования, повышавшийся с 9,5 % в 50-х годах до 13,5 % в 60-х годах, сохранился практически неизменным на протяжении 70-х и в начале 80-х годов.

Таблица 32. Географическое распределение импорта Италии (в % к итогу)

Источник. Bollettino mensile del commercio con l'estero, 1961, 1971, 1980, N 12.

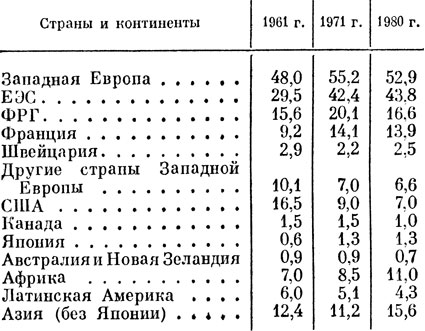

Наиболее крупными поставщиками на рынок Италии являются страны Западной Европы. Ведущее место среди них занимают партнеры по "Общему рынку", доля которых последовательно росла, а после присоединения в 1973 г. к ЕЭС Великобритании, Дании и Ирландии достигла половины всего итальянского ввоза. Правда, после повышения мировых цен на нефть удельный вес стран Сообщества в общем импорте несколько снизился.

Помимо устранения пошлин и почти полной отмены количественных ограничений на рост торговли, и в частности импорта, Италии со странами "Общего рынка" существенное влияние оказывает специализация и кооперирование производства, достигшие в рамках ЕЭС больших масштабов, так как отсутствие традиционных протекционистских барьеров ведет к резкому обострению конкуренции и вынуждает монополии договариваться о согласованных действиях.

Самым значительным торговым партнером Италии не только в ЕЭС, но и среди других стран является ФРГ. Около 45 % закупок в этой стране в 1980 г. составили оборудование и транспортные средства, 15 % - химические товары, 20 % - продовольственные и сырьевые товары. Второе место среди европейских экспортеров р. Италию занимает Франция. В импорте из этой страны 40 % приходится на продовольствие и сырье (кормовое зерно, мясо, шерсть и другие сельскохозяйственные товары), более 30 %-на машины и оборудование, 12 % - на химические товары. Структура ввоза из стран ЕЭС в целом изменяется в направлении роста удельного веса обработанной продукции. Если в 1960 г. доля сырья и минерального топлива в общих поставках партнеров Италии по "Общему рынку" составила 23 %, то в 1980 г. она снизилась до 5,9 %. За это же время удельный вес оборудования увеличился с 24 до 33,2 %8.

США в первые послевоенные годы занимали ведущее место в торговле Италии, являясь одновременно самым крупным импортером и экспортером на этом рынке. По мере восстановления и развития экономики ФРГ роль западногерманского рынка в торговле Италии возрастала, а позиции Соединенных Штатов ослабевали: в 1951 г. доля США в общем итальянском импорте оборудования составила 40 %, ФРГ - 24 %, в 1965 г. - соответственно 18 и 38 %, в 1980 г. - 9,4 и 34 %. Помимо машин и оборудования, на которые приходится 30 % всех итальянских закупок в США, крупными статьями импорта являются также хлопок, каменный уголь, кормовое зерно, лом черных металлов, медь и ее сплавы, химические товары.

Импорт Италии из развитых капиталистических стран растет быстрее, чем импорт страны в целом. Такая тенденция характерна для современной международной торговли и отражает, в частности, более быстрое и широкое внедрение достижений научно-технического прогресса в экономику промышленно развитых государств. Вследствие этого, а также в силу высокого уровня развития производительных сил империалистические страны обгоняют но темпам роста внешней торговли развивающиеся государства, которые еще длительное время будут ощущать последствия колониального прошлого.

Однако нельзя недооценивать роль развивающихся стран, являющихся традиционными поставщиками сырья и продовольствия на итальянский рынок. На них приходится (в % от общего импорта соответствующих товаров): нефти - 90, железной руды - 70, цветных металлов - около 30, выделанных кож - более 60, хлопка - 70, хлопковой пряжи - 75, шерсти - от 10 до 15, каучука - почти 100, продовольственных товаров - 20 и т. д.

Более 1/3 ввоза из развивающихся государств приходится на нефть, импортируемую с Ближнего и Среднего Востока и Северной Африки. Второй крупной импортной позицией являются продовольственные товары. Основное место среди них занимают кормовое зерно, кофе, тропические фрукты, семена масличных, свежие овощи, а также мясные и рыбные консервы, оливковое масло. Сравнительно небольшая доля приходится на продукцию животноводства (мясо, дичь, домашняя птица). Крупные поставки продовольствия идут главным образом из Латинской Америки и Африки. Около 1/10 импорта из развивающихся государств составляет текстильное сырье, в основном хлопок и шерсть.

Доля социалистических стран в итальянском импорте в 60-х и 70-х годах составила свыше 7 %. Наиболее крупными поставщиками являются СССР и Югославия. Большое значение для итальянской экономики имеет ввоз из Советского Союза нефти, нефтепродуктов, природного газа, каменного угля. В 1981 г. на эту группу падало свыше 88 % итальянского импорта из СССР9.

Экспорт, как и импорт, является звеном единого процесса участия Италии в международном разделении труда. Вместе с тем характер взаимодействия внутренней экономики и экспорта существенно отличается от закономерностей, по которым осуществляется импорт.

Итальянская экономика в послевоенный период развивалась под влиянием растущей ориентации на экспорт производимой продукции. Экспортная квота (доля в ВНП) имела явную тенденцию к росту: с 14 % в I960 г. она увеличилась до 25 % в конце 70-х годов. Ярко выраженную экспортную направленность приобрели монополизированные отрасли промышленности. Вместе с тем росла также доля экспорта в совокупном сбыте ряда отраслей, где преобладающими производителями являлись средние и мелкие компании: швейной, обувной, текстильной, мебельной и др.

В начале 80-х годов на внешний рынок поставлялось 40 % производимых машин и оборудования, в том числе было экспортировано 35 % сельскохозяйственных машин, 50 % станков, 60 % полиграфического оборудования, 70% производимого текстильного оборудования. Среди экспортируемой машиностроительной продукции более высокой наукоемкости следует отметить существенную квоту конторского оборудования (70 % производства), оборудования для телекоммуникаций и профессиональной электронной аппаратуры (40 %), бытовых электрических и радиоэлектронных приборов (60 %).

Экспортная квота химической промышленности стабилизировалась на уровне 1/5. Однако по отдельным группам химических товаров, в частности пластмасс и фармацевтической продукции, доля вывозимых товаров превышает средние показатели по отрасли. Что касается отраслей легкой промышленности, то их экспортные квоты имеют тенденцию к повышению. Несмотря на то что по сравнению с машиностроением рост этот в целом протекает более медленными темпами, в отдельные периоды он достаточно интенсивен. В 1975 г. было вывезено, например, 70 % всей произведенной обуви, 80 % тканей из натурального шелка, 45 % трикотажных изделий и т. д.10

Реализация предназначенной на экспорт продукции зависит от конъюнктуры, складывающейся на рынках стран - главных контрагентов Италии, а также от долговременных тенденций в мировой торговле, отражающих изменения в международной производственной специализации отдельных государств. Конъюнктурные факторы проявляются в динамике физического объема вывоза и уровня экспортных цен, в то время как долговременные тенденции находят свое отражение в эволюции товарной структуры. Общей тенденцией развития экспорта Италии, характерной для большинства промышленно развитых стран, являются опережающие темпы его роста по сравнению с динамикой валового производства, В 1951 - 4971 гг. среднегодовой прирост физического объема экспорта колебался между 10 и 12 %, в то время как аналогичный прирост ВНП составил 5 - 6%. Таким образом, темны прироста вывоза вдвое превосходили динамику ВНП.

В 70-х годах произошло существенное замедление роста экспорта, несмотря на все попытки правящих кругов форсировать вывоз с целью использования его в качестве спасательного клапана. В 1971 - 1975 гг. среднегодовые темпы экспорта в реальном исчислении составили 5,6 % (в 1975 г. экспорт увеличился всего на 2,3 %). Причиной резкого снижения темпов развития итальянских поставок на мировой рынок явилась синхронность экономического кризиса, разразившегося в капиталистическом хозяйстве в 1974 - 1975 гг. и приведшего к сокращению физического объема международной торговли впервые за много лет.

Тем не менее замедление роста экспорта Италии в первой половине 70-х годов было менее резким по сравнению с ростом внутреннего производства: среднегодовой прирост ВНП в 1971 - 1975 гг. составил всего 1,911. Экспортные поставки в этот период способствовали смягчению кризиса перепроизводства, явившегося взрывом накопившихся противоречий, которые имманентны самой системе и полностью не смогут быть компенсированы никаким, даже самым активным внешним спросом. Во второй половине 70-х годов темпы прироста физического объема экспорта вновь ускорились, составив в 1975 - 1979 гг. в среднем 10 %12. В 1980 г. произошло сокращение вывоза на 5 %, что явилось следствием ухудшения общехозяйственной конъюнктуры в основных странах - импортерах итальянских товаров.

Динамика экспортных цен следовала в принципе движению цен на мировом рынке, для которых в период 50-х - конца 60-х годов была характерна относительная стабильность. Средний индекс экспортных цен Италии увеличился с 1960 по 1972 г. на 13 %. В последующие три года, в обстановке коренной ломки системы мировых цен, он возрос почти в 2 раза. Если в 1972 г. индекс экспортных цен составлял 108,6 (1970 г. = 100), то в 1975 г. - 204,2. В последующие годы он продолжал расти и достиг в 1980 г. 449,2.

Следует отметить, что рост экспортных цен в Италии заметно отставал от импортных, так что "условия торговли" складывались для Италии неблагоприятно. Отношения индексов экспортных и импортных цеп (1970 г. = 100) составили: в 1973 г. - 0,91, в 1974 г. - 0,75, в 1978 г. -0,80, в 1980 г. - 0,74.

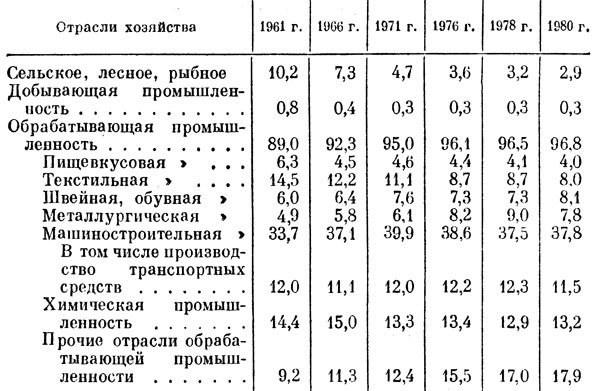

Для товарной структуры экспорта Италии характерна высокая доля продукции обрабатывающей промышленности (см. табл. 33). В 70-х годах она превысила 95 %, что свидетельствует о превалирующей роли в экспортных поставках продуктов с высокой степенью обработки. В структуре экспорта товаров обрабатывающей промышленности происходят важные изменения, связанные в первую очередь с теми сдвигами, которые протекают в экономике под влиянием научно-технической революции, участия страны в интеграционных мероприятиях, международного переплетения капиталов.

Таблица 33. Товарная структура экспорта (в % к итогу)

Источник. Statistics mensile del commercio con l'esteio, 1962, 1907, 1972, 1977, 1980, N 12.

Ведущее место в экспорте продукции обрабатывающих отраслей занимают машины и оборудование. С самого своего зарождения итальянское машиностроение ориентировано на внешний рынок и находится под особым покровительством правящих кругов, поскольку приносит существенные валютные поступления. Значительные масштабы экспорта оборудования поддерживаются, с одной стороны, торгово-политическими средствами в форме финансовых и организационно-административных стимуляторов, а с другой - максимальным учетом условий на внешних рынках. Острая, растущая конкурентная борьба на мировом рынке оборудования выдвигает многочисленные требования к технологическим характеристикам, внешнему виду, общей рентабельности товаров и вынуждает производителей углублять специализацию производства. Экспортная специализация машиностроительной промышленности в разной степени затрагивает отдельные группы оборудования, которые имеют весьма широкий диапазон концентрации новой технологии.

Экспорт продукции общего машиностроения растет быстрее, чем вывоз электротехнических товаров и транспортных средств.

Таблица 34. Географическое распределение экспорта Италии (в % к итогу)

Источник. Statistica mensile del commcrcio con l'estero, 1962, 1972, 1980, N 12.

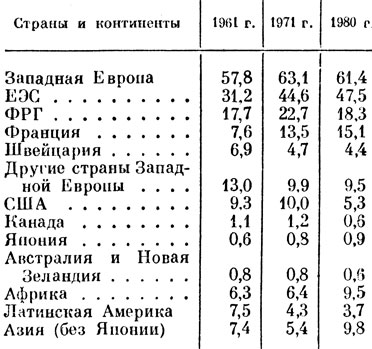

Крупными покупателями итальянской продукции являются западноевропейские страны, и прежде всего "Общего рынка". В 70-х годах повысилась доля развивающихся государств Азии и Африки при некотором сокращении удельного веса США.

Италия систематически сводит торговые балансы с отрицательным сальдо. При рассмотрении балансов торговли по отдельным товарным группам можно выделить два основных источника хронического пассива внешней торговли - топливо и продовольственные товары. Отрицательное сальдо торговли энергоносителями составило в 1977 г. 8 027 млрд., а в 1980 г. - 18 184 млрд. лир. Аналогичные показатели по продовольствию равнялись соответственно 4 206 млрд. и 6 277 млрд. лир. В противоположность указанным группам значительный актив имеет торговля оборудованием и потребительскими промышленными товарами. В частности, положительное сальдо торговли машиностроительной продукцией составило в 1977 г. 5 079 млрд. и в 1980 г. - 7000 млрд. лир. Обмен предметами потребления дал чистую валютную выручку соответственно в 8 592 млрд. и 10 588 млрд. лир13.

До начала 70-х годов отрицательное сальдо торгового баланса покрывалось поступлениями от невидимого экспорта. В годы обострения нефтяного кризиса за счет международных услуг покрывалась лишь незначительная часть внешнеторгового дефицита. В 1974 г. при отрицательном сальдо торгового баланса в 8,5 млрд. долл. чистые поступления от услуг составили около 700 млн. долл.14 Резкое увеличение внешнеторгового дефицита привело к кризису платежного баланса и существенному ослаблению положения лиры в системе международных расчетов. Итальянское правительство было вынуждено вводить импортные ограничения, стремясь одновременно форсировать вывоз путем расширения системы налоговых и кредитных льгот, предоставляемых экспортерам. Однако использование торгово-политических инструментов позволило лишь частично и временно смягчить проблему торгового баланса, которая остается одной из острых и трудных хозяйственных проблем.

Характеризуя торговую политику Италии в отношении отдельных групп стран, следует отметить то большое внимание, которое уделяется интеграционным процессам и проблемам, возникающим в связи с участием в "Общем рынке". В условиях таможенного разоружения и почти полного устранения количественных ограничений в торговле со странами ЕЭС правящие круги Италии стремятся до минимума снизить ущерб, который несет крупная промышленная буржуазия па внутреннем рынке от конкуренции с предпринимателями других стран Сообщества.

С этой целью время от времени используется система нетарифных барьеров, замедляющих развитие конкурирующего импорта из государств "Общего рынка". Тем не менее позиции поставщиков из ФРГ и некоторых других стран "малой Европы" в результате интеграционных процессов существенно укрепились на итальянском рынке, что вынудило даже такие крупные монополии, как "Фиат", несколько "потесниться" и уступить часть национальной клиентуры.

Как показал результат двадцатипятилетнего функционирования "Общего рынка", более всего от возросшей конкуренции пострадали мелкие и средние предприятия, в то время как крупные промышленники компенсировали некоторое ущемление своих интересов на внутреннем рынке существенным расширением поставок на рынки стран - партнеров по ЕЭС. В конечном счете возросшая экспортная специализация па базе межфирменной кооперации, усилившееся переплетение капиталов итальянских и западноевропейских монополий способствовали формированию более совершенного механизма капиталистической эксплуатации и привели в целом к росту прибылей промышленной буржуазии.

Другая картина сложилась в области аграрной интеграции, где сельское хозяйство Италии оказалось перед лицом серьезных трудностей. Создание единого сельскохозяйственного рынка в рамках Сообщества поставило итальянских производителей в неравное положение с поставщиками из других стран, имеющих более развитое сельское хозяйство. Расчеты на широкое использование созданного при ЕЭС специального Фонда по ориентации и гарантированию сельского хозяйства не оправдались. Для структурных преобразований, в которых остро нуждается сельское хозяйство Италии, выделяется только 3,7 % суммы Фонда, в то время как остальная часть средств расходуется в целях поддержания твердых доходов фермеров в северных регионах ЕЭС. Взносы Италии в Фонд существенно превышают суммы ассигнований, выделяемых ее сельскому хозяйству. Помимо чистых потерь, связанных с участием в Фонде по ориентации и гарантированию сельского хозяйства, Италия несет ущерб, покупая продукцию отраслей, находящихся под защитой единой сельскохозяйственной политики, по ценам выше мировых.

Аграрная политика Сообщества не способствовала решению ни одной из серьезных проблем итальянского сельского хозяйства, а скорее усугубила трудности, вызвав в конце 70-х годов значительный дефицит внешней торговли сельскохозяйственной продукцией. Не располагая каким-либо существенным влиянием в руководящих органах ЕЭС, определяющих направления аграрной политики, представители Италии длительное время не выдвигали своих предложений, а ограничивались одобрением мероприятий, разрабатываемых партнерами с более развитым сельским хозяйством, в частности Францией и Голландией. Только во второй половине указанного десятилетия в обстановке острого кризиса, охватившего сельскохозяйственный Юг, итальянское правительство потребовало провести срочную реорганизацию Фонда по ориентации и гарантированию сельского хозяйства и распространить практику обеспечения твердых доходов на фермеров южных областей. В мае 1978 г. компетентные органы ЕЭС одобрили так называемый средиземноморский пакет, в соответствии с которым Юг Италии получил от Сообщества 550 млн. расчетных единиц.

Вступление в ЕЭС с 1 января 1981 г. Греции, а также предполагаемое в ближайшие годы присоединение к Сообществу Испании и Португалии обострит в "Общем рынке" конкуренцию средиземноморской продукции и, следовательно, осложнит экономическое положение Италии. Тем не менее она благожелательно относится к вступлению этих стран в ЕЭС, полагая, что это приведет к усилению южного крыла Сообщества, в котором Италия рассчитывает играть роль лидера. Правящие круги страны предполагают, что присоединение к Сообществу трех новых стран, сельское хозяйство которых по своей структуре и специализации однотипно с ее аграрным сектором, поможет заставить более сильных партнеров обратить внимание па проблемы итальянской экономики. По мнению итальянцев, новые члены ЕЭС совместно с ними при определенной поддержке Франции смогут создать противовес среднеевропейскому типу сельского хозяйства и добиться перераспределения ресурсов Сообщества.

Большие сложности возникли в сфере валютных отношений Италии с партнерами по "Общему рынку". Правительство страны заняло противоречивую позицию во время переговоров в 1978 г. по учреждению Европейской валютной системы (ЕВС). Первоначально оно приняло решение, как и Англия, воздержаться от участия в новом валютном союзе, основные положения которого были разработаны ФРГ и Францией. Негативное отношение к ЕВС базировалось на том, что предусматриваемые пределы допустимых колебаний курсов валют ее участников (± 2,25 %) существенно затрагивали интересы итальянских экспортеров, которые в обстановке бурного роста внутренних цен использовали механизм внешнего обесценения лиры для поддержания конкурентоспособности своих товаров на мировом рынке. Обязательство поддерживать стабильный курс лиры в рамках ЕВС достигло бы эффекта ревальвации лиры и могло иметь своим следствием замедление развития экспорта, рост импорта, осложнения в области промышленного производства и занятости. Такое отношение к ЕВС формировалось деловыми кругами и находило поддержку со стороны руководства профсоюзами.

Вместе с тем имелись и сторонники немедленного присоединения к ЕВС, опасавшиеся отрицательных политических последствий для Италии, если она окажется в изоляции. На безотлагательном вступлении в ЕВС настаивали влиятельные силы в демохристианской партии, оказывавшие мощное давление на правительство. В конечном счете правительство после обсуждения этого вопроса в парламенте в декабре 1978 г. объявило о присоединении к новому валютному блоку. При этом партнеры Италии согласились в качестве временной меры расширить пределы колебаний курса лиры до ± 6 %. В соответствии с положением ЕВС центральный банк Италии приобрел в 1979 г. в специально учрежденном Европейском фонде по валютному сотрудничеству 5 162 млн. новых расчетных единиц - экю в обмен на 20 % резервов в золоте и долларах (517 т золота и 2 342 млн. долл.)15.

Активизация экономических отношений со странами "Общего рынка" не сбрасывает со счетов других партнеров, в частности Соединенные Штаты. Несмотря на то что роль США в торговле Италии снизилась после образования ЕЭС, тем не менее правящие круги продолжают рассматривать их в качестве одного из главных деловых партнеров. Будучи значительно слабее по экономическому потенциалу, чем ФРГ, Великобритания и Франция, Италия стремится занять промежуточную позицию между "европейской" и "атлантической" линией развития политических и экономических отношений.

Что касается развивающихся стран, то они в стратегических планах итальянских правящих кругов играют роль важных поставщиков промышленного сырья, топлива и продовольствия. Италия ставит своей целью расширить влияние в этих странах, особенно в развивающихся государствах Средиземноморского бассейна, используя средства неоколониалистской политики и благоприятное географическое расположение.

Подход к деловому сотрудничеству с социалистическими странами занимает важное место во внешнеэкономической доктрине Италии. Большинство правительственных программ содержит специальный пункт, в котором подтверждается намерение правящих кругов содействовать дальнейшему развитию экономических отношений Италии с государствами, имеющими другую социальную систему.

Италия является традиционным деловым партнером СССР, в экономических отношениях с которой накоплен немалый опыт. Подтверждение этому - первое в советской практике компенсационное соглашение "газ против труб и оборудования", автомобильный завод в Тольятти, ряд крупных химических предприятий, построенных в СССР при содействии итальянских компаний "Монтэдисон" и ЭНИ. За десятую пятилетку товарооборот между двумя странами утроился по сравнению с предшествующим пятилетием.

Советско-итальянская торговля в одиннадцатой пятилетке развивается на базе Соглашения об экономическом сотрудничестве в период 1980 - 1985 гг. и долгосрочной программы углубления экономического и промышленного сотрудничества. Объем взаимных поставок товаров, составивший в 1970 г. 0,5 млрд. руб., достиг в 1980 г. 3 млрд., а в 1981 г. - 3,5 млрд. руб.

В 1980 г. были подписаны соглашения с концерном "Монтэдисон" и государственным объединением "Финсидер" о сотрудничестве соответственно в области химии и черной металлургии. В 1981 г. итальянские фирмы поставляли в СССР оборудование для предприятий химической, нефтехимической, газовой, автомобильной, тракторной, легкой, пищевой и других отраслей промышленности. В частности, на компенсационной основе из Италии в СССР поставлялось оборудование для трех химических заводов. Дальнейший стимул для развития советско-итальянских торгово-экономических отношений должна дать разрабатываемая долгосрочная программа углубления экономического, промышленного и научно-технического сотрудничества между двумя странами на период до 1990 г.16

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://geography.su/ 'Geography.su: Страны и народы мира'